Главная→Новости→DeFi / NFT / Web3→Лендинг маркеты Aave и Compound: вносим ликвидность и получаем доход. Пошаговая инструкция

DeFi / NFT / Web3

Лендинг маркеты Aave и Compound: вносим ликвидность и получаем доход. Пошаговая инструкция

21 июня 2026, 14:33

23 просмотров

Место для вашей рекламы

Содержание

Что такое лендинг-протокол

Как формируется доходность

Обзор ключевых протоколов

Compound и Aave: как лендинг-протоколы пришли к современной модели DeFi

Compound: протокол, который изменил рынок

От ETHLend к Aave

Пошаговая инструкция открытия позиции на Compound

Открытие позиции на Aave

Заключение

FAQ

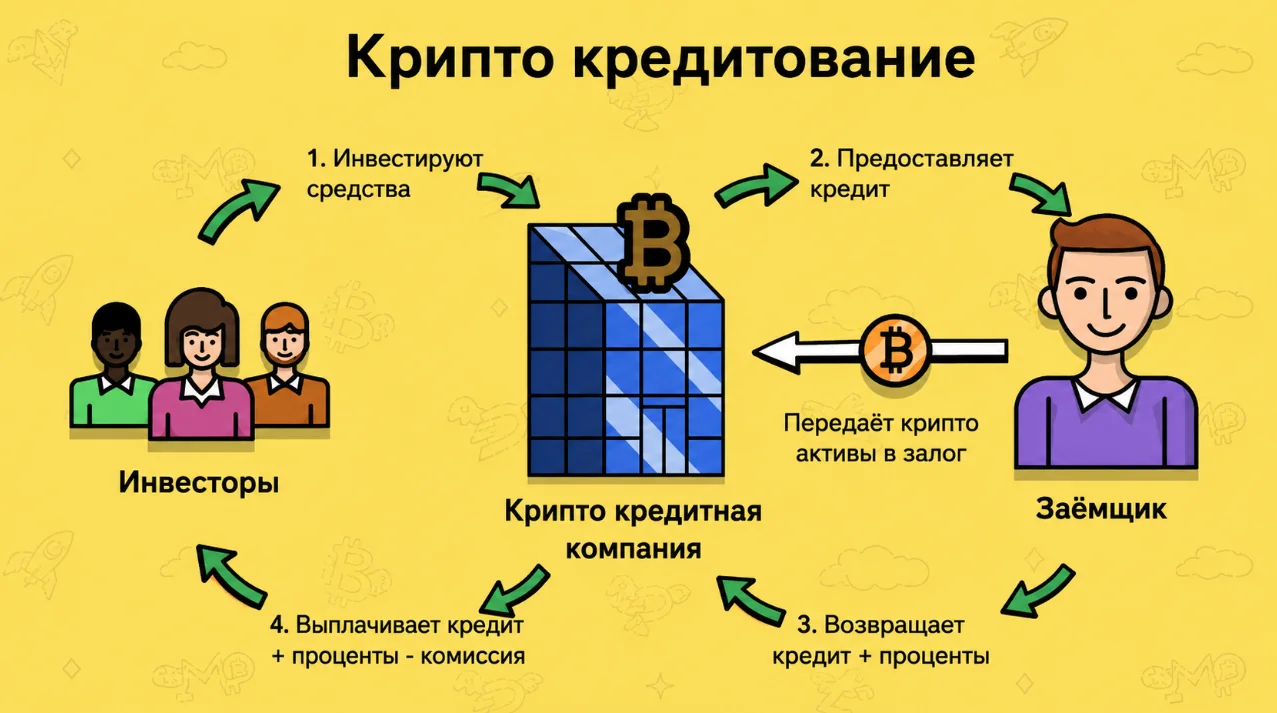

Одним из крупнейших сегментов децентрализованных финансов (DeFi) остаются лендинг-протоколы - платформы, которые позволяют пользователям выдавать криптовалюту в кредит или занимать ее под залог цифровых активов. По сути, речь идет о создании полноценной финансовой системы без банков, кредитных организаций и посредников.

Если в традиционной экономике кредитование контролируют банки, которые оценивают платежеспособность заемщика, собирают документы и принимают решения вручную, то в DeFi все эти функции выполняют смарт-контракты. Пользователь подключает криптокошелек, вносит обеспечение и получает доступ к займам практически мгновенно.

За несколько лет лендинг стал одним из фундаментальных направлений крипторынка. Именно вокруг кредитования сформировались крупнейшие DeFi-платформы, а объем заблокированной ликвидности в отдельных протоколах исчисляется десятками миллиардов долларов.

Лендинг-протокол - это децентрализованное приложение, которое позволяет пользователям давать криптовалюту в долг под процент или брать её в займ под залог. Никаких банков, никаких менеджеров, никаких документов. Все операции выполняются через смарт-контракты автоматически.

Идея не нова. Займы под залог существуют тысячи лет. В традиционных финансах это называется ломбардный кредит: приносите ценную вещь, получаете процент её стоимости наличными. В швейцарских банках такая услуга стоит очень дёшево и ею пользуются все состоятельные клиенты. DeFi-лендинг - та же идея, реализованная через смарт-контракты без посредника.

Что такое лендинг-протокол в крипто-кредитовании

Главное отличие от банка: смарт-контракт не может обанкротиться, скрыть отчётность или заморозить ваш счёт по требованию третьих лиц. Все условия: процентные ставки, коэффициенты обеспечения, правила ликвидации — прошиты в код и видны любому желающему.

Как формируется доходность

Процентные ставки в лендинг-протоколах не фиксированы — они определяются алгоритмически в зависимости от спроса и предложения. Если много заёмщиков хотят взять USDT, ставка на USDT растёт, стимулируя новых лендеров вносить капитал.

Формула доходности лендера приблизительно выглядит так:

Важная деталь: в DeFi доходность начисляется не раз в месяц, как в банке, а каждый блок - для Ethereum это каждые 12 секунд. Ставка, которую вы видите в интерфейсе - это не обещание на год, а экстраполяция текущего момента. Если утилизация пула резко изменится, APY пересчитается за секунды.

Обзор ключевых лендинг-протоколов

Aave— крупнейший лендинг-протокол по TVL, работает в семи блокчейн-сетях. Запущен в 2017 году как ETHLend, в 2020 переименован в Aave (по-фински «призрак»). TVL превышает $20 млрд. Поддерживает гибкие и фиксированные процентные ставки, flash loans (мгновенные незалоговые займы), ликвидный стейкинг. Токен AAVE используется для управления DAO и даёт скидки на комиссии.

Compound— пионер модели пулов ликвидности. Именно white paper Compound в 2019 году окончательно похоронил P2P-модель и задал стандарт современного лендинга. Работает на Ethereum, ставки по займам динамические. Токен COMP распределяется между участниками и даёт право голоса в управлении.

MakerDAO— протокол выпуска децентрализованного стейблкоина DAI. Пользователи вносят залог (более 20 токенов в сети Ethereum) и чеканят DAI с привязкой 1:1 к доллару. Управляется через MKR-токен. Комиссии за стабильность варьируются от 0% до 8,75%.

Morpho— модульный лендинг нового поколения. Строится поверх Aave и Compound, оптимизируя распределение ставок между лендерами и заёмщиками. Введёт институт кураторов пулов — специализированных риск-менеджеров.

Euler Finance— изолированные рынки с кастомными пулами. Позволяет создавать пулы с нестандартными залогами. Именно на Euler произошёл кейс с USDX и заблокированными $8 500.

Alchemix— самоокупаемые займы. Вносите DAI или ETH, получаете alUSD или alETH. Ваш залог фармит доходность в других протоколах, этой доходностью автоматически погашается займ. Технически — вы никогда не можете быть ликвидированы, но и забрать залог раньше полного погашения не получится.

Solend— крупнейший лендинг на Solana. Быстрые транзакции, низкие комиссии, нативный токен SLND для управления и стейкинга.

Протокол

Сеть

TVL

Особенность

Подходит для

Aave

Ethereum + 6 сетей

$20+ млрд

Flash loans, гибкие ставки

Консервативных лендеров

Compound

Ethereum

$3+ млрд

Родоначальник пул-модели

Базового кредитования

MakerDAO

Ethereum

$8+ млрд

Выпуск DAI под залог

Получения ликвидности в DAI

Morpho

Ethereum + L2

$5+ млрд

Оптимизация ставок

Опытных пользователей

Euler Finance

Ethereum + L2

$500+ млн

Изолированные пулы

Продвинутых стратегий

Alchemix

Ethereum

$200+ млн

Самоокупаемые займы

Тех, кто не хочет рисковать ликвидацией

Solend

Solana

$300+ млн

Высокая скорость

Пользователей экосистемы Solana

Compound и Aave: как лендинг-протоколы пришли к современной модели DeFi

Первые попытки создать децентрализованное кредитование были вдохновлены традиционной банковской системой. Разработчики предполагали, что заемщики и кредиторы смогут напрямую находить друг друга через смарт-контракты, договариваться об условиях займа и взаимодействовать без посредников.

Однако практика быстро показала фундаментальную проблему peer-to-peer кредитования. Чтобы сделка состоялась, необходимо одновременно найти кредитора, готового предоставить нужный актив под подходящий процент, и заемщика, которого устроят эти условия. Если одна из сторон отсутствует, ликвидность просто простаивает без дела. В феврале 2019 года разработчики Compound фактически сформулировали главный недостаток P2P-модели: кредиторы ждут заемщиков, заемщики ждут кредиторов, а капитал остается неиспользованным.

Compound: протокол, который изменил рынок

Compound появился в 2018 году благодаря Роберту Лешнеру и Джеффри Хейсу. В отличие от большинства ранних проектов, команда сразу отказалась от идеи прямого сопоставления участников рынка. Вместо этого был предложен принцип единого пула ликвидности.

Механика оказалась значительно проще. Все кредиторы вносят средства в общий пул. Все заемщики берут ликвидность из этого же пула. Процентные ставки рассчитываются автоматически алгоритмом в зависимости от уровня загрузки рынка. Чем больше средств занято заемщиками, тем выше становится доходность для поставщиков ликвидности.

Такой подход решил сразу несколько проблем. Пользователям больше не нужно искать контрагента. Кредит становится доступен мгновенно, а капитал практически постоянно работает внутри протокола. Именно эта модель позже стала стандартом для всего рынка DeFi-кредитования.

Параметр

P2P-модель

Compound

Поиск контрагента

Требуется

Не требуется

Скорость получения займа

Может занимать время

Мгновенно

Использование ликвидности

Ограничено

Максимально эффективно

Формирование ставок

По договоренности

Алгоритмически

Масштабируемость

Низкая

Высокая

COMP и рождение эпохи Yield Farming

Летом 2020 года Compound запустил собственный токен управления COMP. Особенность заключалась в том, что монеты начали распределяться среди пользователей протокола.

Токены получали как кредиторы, так и заемщики. Впервые пользователи могли зарабатывать не только проценты по депозитам, но и дополнительные награды от самого протокола.

Это событие считается началом эпохи Yield Farming. Инвесторы начали активно перемещать капитал между различными платформами в поисках максимальной доходности. В результате TVL всего DeFi-сектора вырос с нескольких сотен миллионов долларов до десятков миллиардов менее чем за год.

Фактически именно запуск COMP превратил лендинг-протоколы из нишевого инструмента кредитования в фундамент всей экосистемы децентрализованных финансов.

От ETHLend к Aave

История Aave началась еще раньше Compound. В 2017 году финский разработчик Стани Кулечов запустил проект ETHLend. Он стал первым децентрализованным кредитным протоколов на Ethereum.

В ноябре 2017 года команда провела ICO, собрав около $16,2 млн. Тогда инвесторам был представлен токен LEND, а сама платформа работала по классической P2P-модели. Заемщики публиковали заявки на кредиты, а кредиторы самостоятельно выбирали подходящие предложения.

Проблемы начали проявляться во время медвежьего рынка 2018 года. Пользователей оказалось недостаточно для стабильного функционирования системы. Многие заявки месяцами оставались без контрагентов, а ликвидность не использовалась эффективно. Именно тогда команда пришла к выводу, что будущее за моделью пулов ликвидности, которую уже активно развивал Compound.

Рождение Aave

В сентябре 2018 года ETHLend официально объявил о ребрендинге в Aave. Название выбрали не случайно: слово «Aave» переводится с финского как «призрак».

Однако главным изменением стал не новый бренд, а полный пересмотр архитектуры протокола. Команда отказалась от P2P-кредитования и перешла к модели peer-to-contract (P2C), где пользователи взаимодействуют напрямую со смарт-контрактом.

Теперь кредиторы вносили средства в единый пул ликвидности, а заемщики могли получать кредиты практически мгновенно. Фактически Aave перенял ключевую концепцию Compound, но постепенно начал добавлять собственные инновации. Основная сеть Aave V1 была запущена в январе 2020 года.

Пошаговая инструкция открытия позиции на Compound

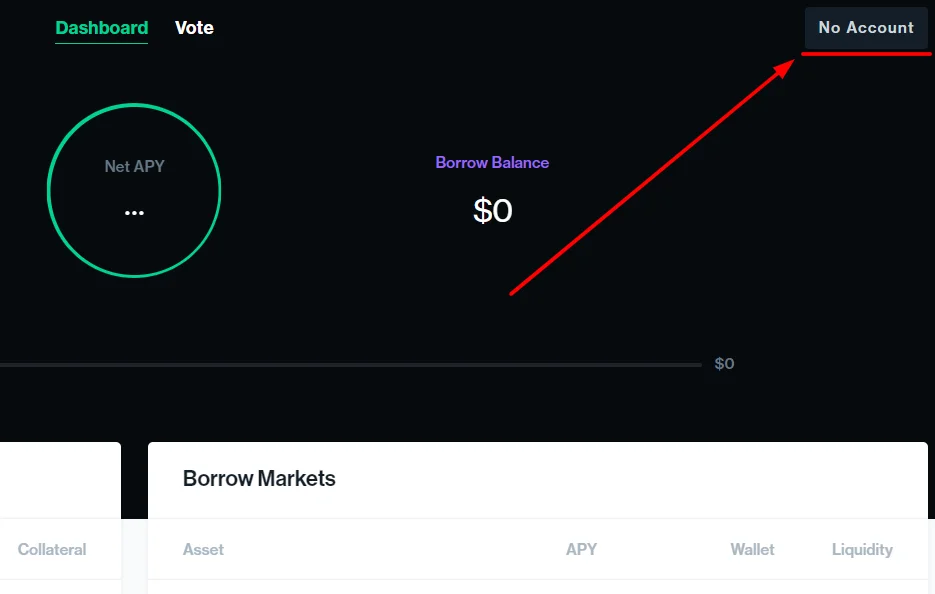

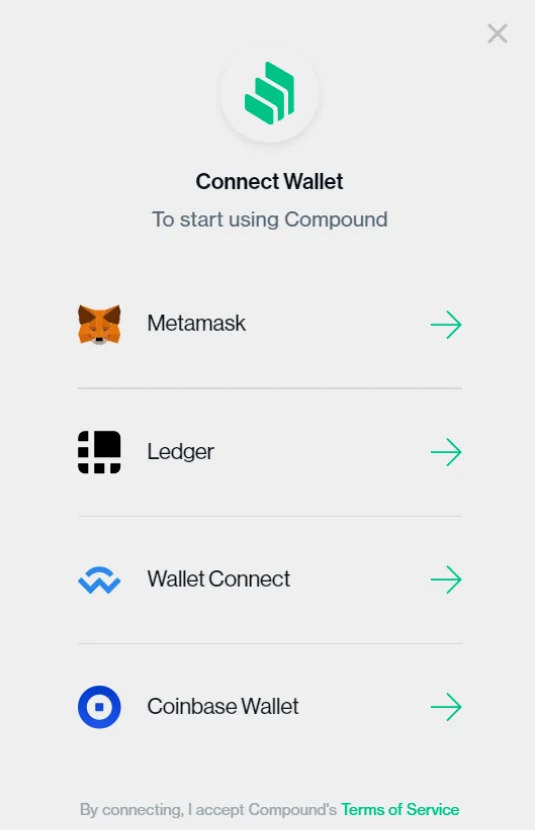

Чтобы разместить активы под процент или оформить займ, необходимо подключить криптовалютный кошелек. Для этого переходим на главную страницу платформы и нажимаем кнопку «App» в правом верхнем углу. После этого откроется приложение Compound. Далее кликаем на «No Account».

На экране появится список поддерживаемых кошельков: Metamask, Ledger,Wallet Connect и Coinbase Wallet. Выбираем нужный вариант и подтверждаем подключение. После этого учетная запись будет создана автоматически.

После подключения кошелька пользователю становятся доступны все финансовые инструменты Compound. Рассмотрим их более подробно.

Рынок лендинга

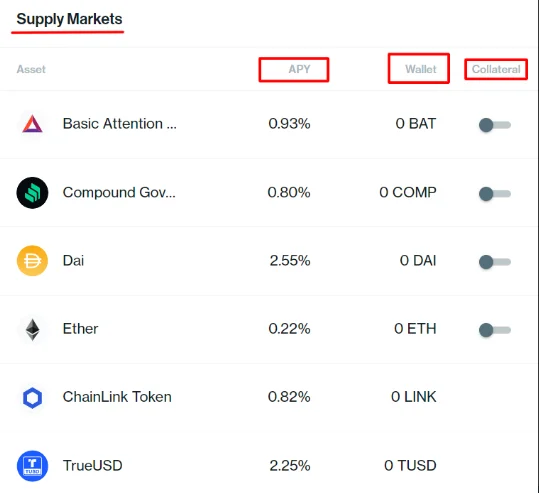

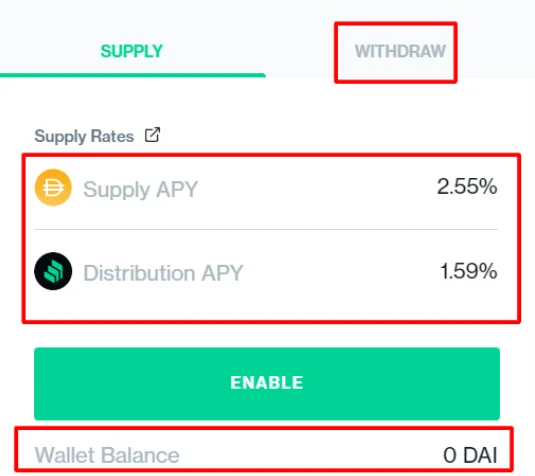

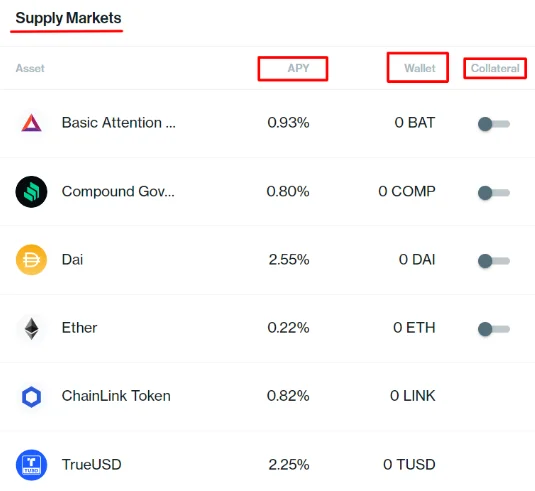

В разделе «Dashboard» представлены рынки лендинга и кредитования. С левой стороны находится блок «Supply Markets», в котором отображаются все доступные пулы для размещения средств.

В карточке каждого пула указана текущая доходность (APY) и баланс актива на кошельке пользователя. Справа также можно активировать функцию залога (Collateral). В этом режиме внесенные средства используются в качестве обеспечения по займам.

Для пополнения пула выбираем нужный рынок. После этого откроется окно внесения депозита.

В интерфейсе отображается годовая доходность и доступный баланс кошелька. Через вкладку «Withdraw» можно вывести ранее размещенные активы.

Рынок кредитования

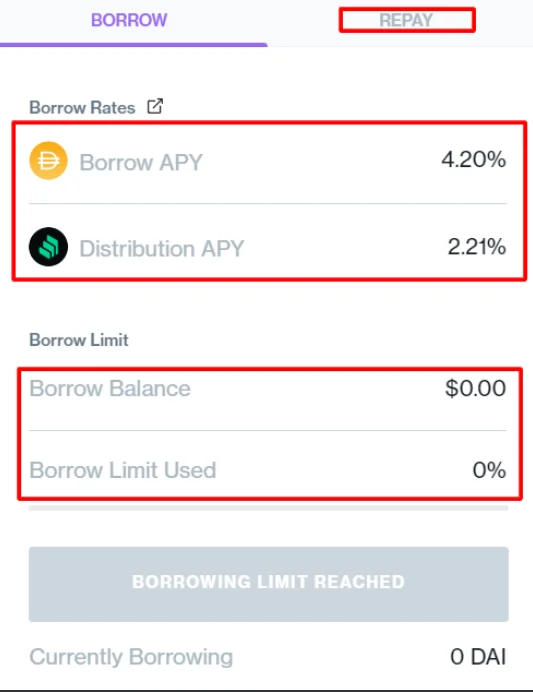

В правой части раздела «Dashboard» расположен блок «Borrow Markets» с доступными рынками заимствования. Список активов совпадает с рынком лендинга, однако интерфейс отличается.

В информации по каждому рынку отображаются APY, баланс кошелька и объем доступной ликвидности. Процентные ставки по займам обычно выше, чем доходность по депозитам. Это объясняется тем, что поставщиков ликвидности в системе больше, чем заемщиков.

Для оформления займа выбираем один из доступных пулов. После этого открывается интерфейс кредитования.

В окне отображаются текущая процентная ставка, доступный лимит займа (Borrow Balance) и уровень использования залога (не более 80%). Через раздел «Repay» можно погасить или рефинансировать задолженность.

Compound остается одним из крупнейших протоколов кредитования в секторе DeFi. Основная цель проекта заключается в создании более эффективного и доступного рынка займов, где процентные ставки формируются автоматически через пулы ликвидности. Такой подход позволяет пользователям получать доход от размещения активов и привлекать кредиты без участия посредников. В дальнейшем команда Compound планирует расширять список поддерживаемых активов и добавлять новые рынки кредитования, что должно повысить ликвидность и функциональность протокола.

Для наглядности рассмотрим пример получения займа в стейблкоинах под обеспечение в биткоине (BTC). В качестве платформы будем использовать Aave - крупнейший лендинговый протокол по объему заблокированной ликвидности. Информацию о размере ликвидности различных DeFi-протоколов можно отслеживать через сервис DeFiLlama.

Как открыть позицию на Aave

Сначала необходимо открыть депозитную позицию. Для этого на кошельке должна находиться криптовалюта, которую планируется использовать в качестве обеспечения. В нашем примере используется токен BTC.b в сети Avalanche.

1. Перейдите на сайт Aave и нажмите кнопку Launch App.

2. Подключите криптовалютный кошелек через кнопку Connect Wallet, выбрав удобный способ авторизации.

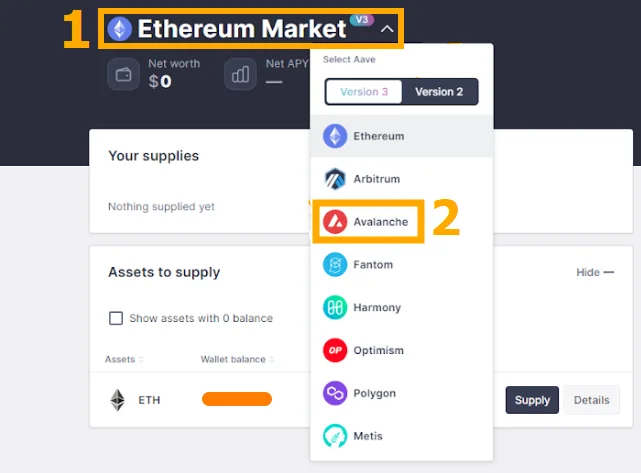

3. После подключения выберите нужную сеть, например Avalanche.

Вкладка Dashboard. Чтобы выбрать блокчейн, нужно нажать на Ethereum Market. Aave работает в 9 сетях. Выбрать можно любую. В качестве примера мы взяли Avalanche.

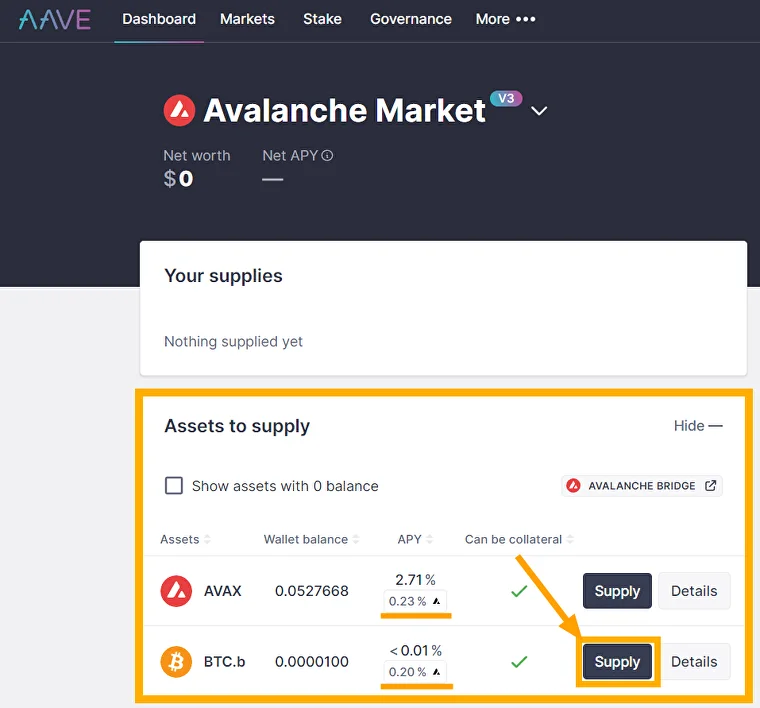

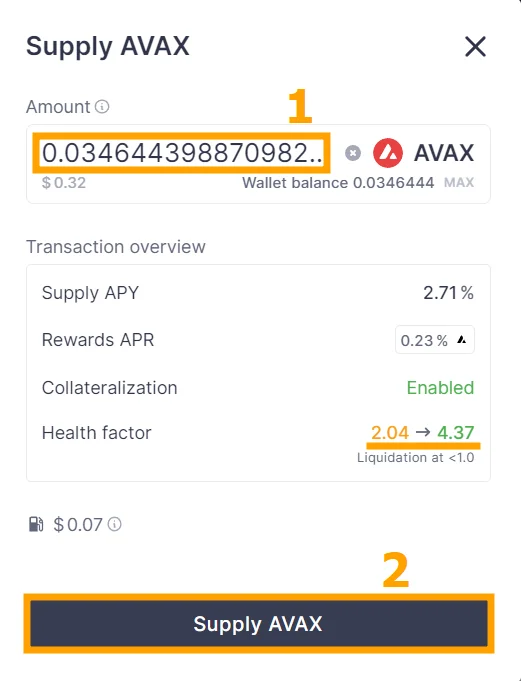

4. В разделе Assets to Supply выберите актив для внесения и нажмите Supply.

В этом разделе отображаются все токены, доступные на подключенном кошельке для предоставления ликвидности. В колонке APY указана текущая годовая доходность по депозиту.

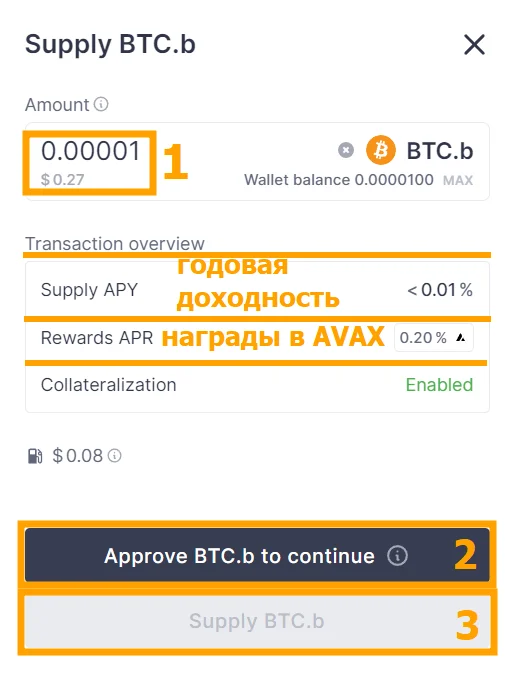

5. В открывшемся окне Supply укажите количество токенов в поле Amount, затем нажмите Approve to Continue и после подтверждения - Supply. Каждое действие необходимо дополнительно подтвердить в кошельке.

Показатель Supply APY отражает доходность по активу, который пользователь размещает в протоколе. Эти проценты начисляются за предоставление ликвидности другим заемщикам. Параметр Rewards APR показывает дополнительное вознаграждение в бонусных токенах сети.

Если цель заключается исключительно в получении доходности, обычно выбирают активы с более высоким APY. В данном случае основная задача — использовать депозит как обеспечение для дальнейшего займа.

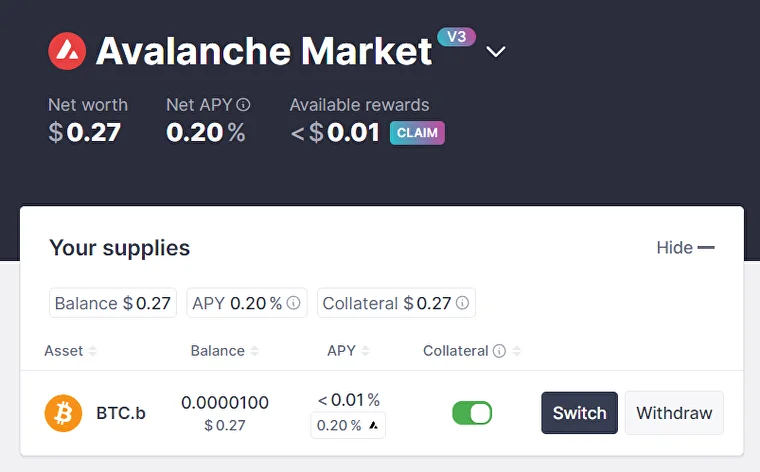

После внесения средств открытая позиция появится в разделе Your Supplies.

В этом разделе доступны две основные функции. Кнопка Withdraw позволяет вывести внесенные ранее активы обратно на кошелек, а Switch позволянт заменить один актив другим для изменения структуры депозита.

На данном этапе позиция уже открыта, а размещенные средства начинают приносить пассивный доход. Следующий шаг - использование залога для получения займа.

Как взять займ под залог депозита

После открытия депозитной позиции пользователь получает возможность занимать другие активы под внесенное обеспечение.

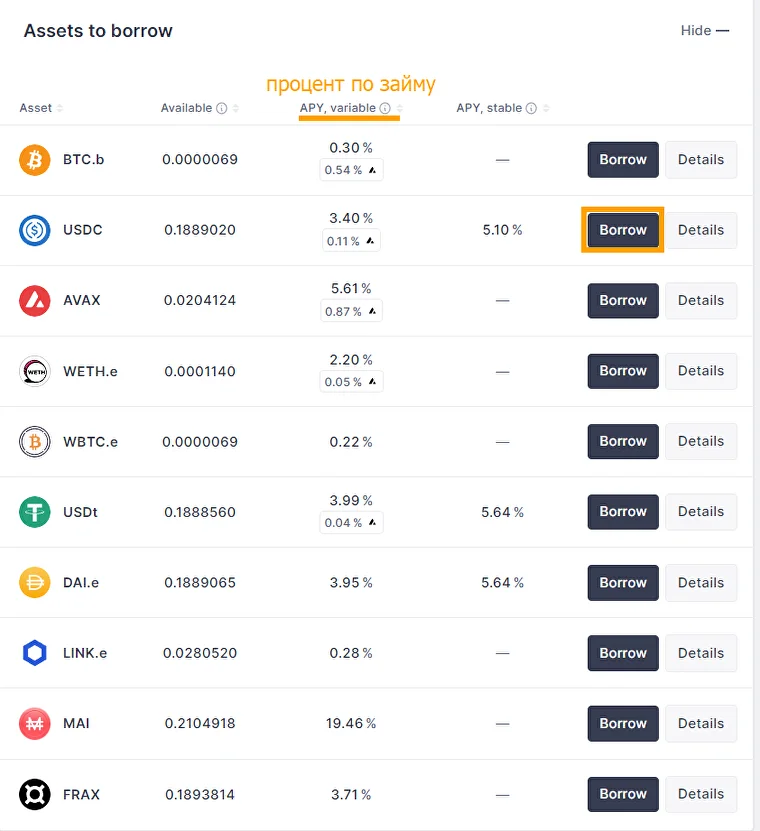

1. В разделе Assets to Borrow выберите нужную монету и нажмите Borrow.

В списке отображаются все доступные для кредитования активы. В колонке Available указано максимальное количество токенов, которое можно занять с учетом текущего залога.

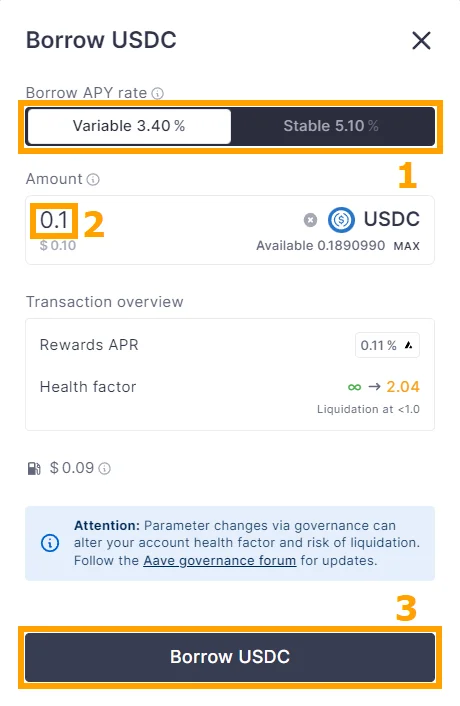

2. Выберите тип процентной ставки. В большинстве случаев используется вариант Variable. Затем укажите желаемую сумму займа и нажмите Borrow.

Чем выше значение HF, тем безопаснее позиция. При приближении показателя к отметке 1 риск ликвидации существенно возрастает. Если HF опустится до единицы, протокол автоматически начнет ликвидацию залога для погашения задолженности.

В окне займа также отображаются параметры Rewards APR и текущий Health Factor, которые позволяют оценить доходность и уровень риска перед подтверждением операции.

После завершения процедуры заемные средства поступят на кошелек и могут использоваться по усмотрению владельца. Главное условие — контролировать показатель HF и не допускать его критического снижения.

Что можно делать с заемными средствами

Полученные токены можно использовать в различных инвестиционных стратегиях:

покупка альткоинов в ожидании роста рынка

предоставление ликвидности в других DeFi-протоколах

участие в стейкинге

инвестиции в GameFi-проекты

участие в токенсейлах

торговля на централизованных и децентрализованных биржах

выполнение условий для получения ретродропов

При успешной реализации стратегии пользователь возвращает займ вместе с начисленными процентами, сохраняя прибыль и первоначальный залог.

Стоит учитывать, что интерфейс Aave является лишь оболочкой для взаимодействия со смарт-контрактами протокола. Даже при недоступности сайта доступ к средствам сохраняется через блокчейн напрямую. Основным риском остается возможная уязвимость смарт-контрактов, однако Aave считается одним из наиболее надежных лендинговых протоколов в секторе DeFi.

Как повысить Health Factor

Если стоимость залогового актива снижается, показатель HF также уменьшается. Для повышения уровня безопасности позиции можно воспользоваться двумя основными способами.

Частичное погашение займа

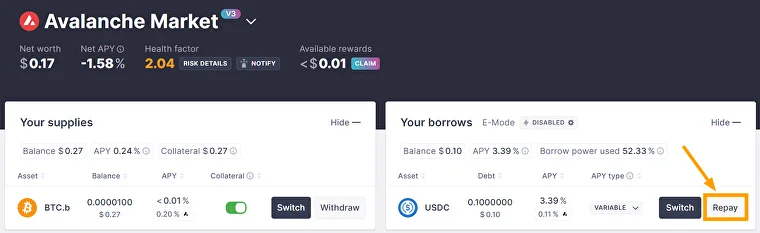

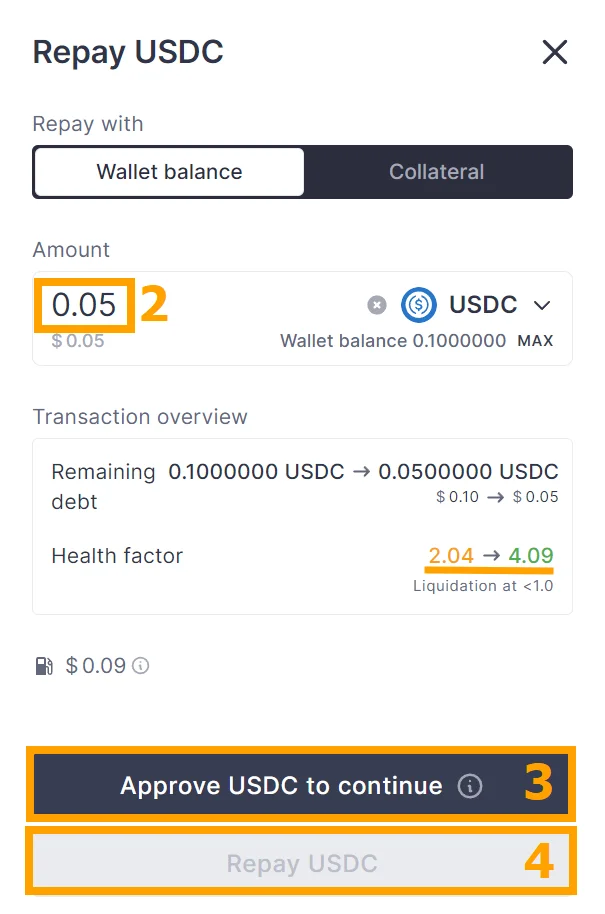

1. В разделе Your Borrows выберите актив, по которому оформлен кредит, и нажмите Repay.

В разделе Dashboard кнопка Repay расположена напротив актива, по которому был оформлен займ.

2. В поле Amount укажите сумму для погашения, затем подтвердите разрешение на списание средств через Approve to Continue и завершите операцию кнопкой Repay.

Вкладка Repay. В данном случае Health factor вырастет с 2.04 до 4.09

Добавить монет в залог

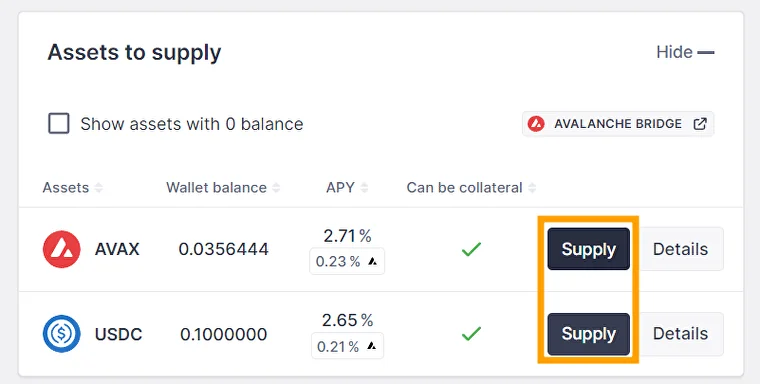

1. В разделе Assets to Supply выберите дополнительный актив и нажмите Supply.

2. Укажите сумму пополнения в поле Amount, подтвердите операцию и внесите актив в качестве дополнительного обеспечения.

Для увеличения залога можно использовать как тот же актив, который был внесен изначально, так и другие поддерживаемые токены. После пополнения обеспечение позиции возрастает, что положительно влияет на значение Health Factor и снижает риск ликвидации.

Лендинг-протоколы стали одним из фундаментальных элементов экосистемы DeFi. Они позволяют пользователям получать пассивный доход, брать кредиты без посредников, использовать кредитное плечо и эффективно управлять ликвидностью.

Именно вокруг кредитных рынков сегодня строится значительная часть децентрализованных финансов. Такие протоколы, как Aave, Maker, Compound, Morpho и Spark, фактически выполняют функции банковской системы, но делают это без банков.

При этом высокая эффективность сопровождается повышенными рисками. Успешная работа с лендингом требует понимания механики залога, ликвидаций, процентных ставок и рыночной волатильности. По мере взросления индустрии именно кредитные протоколы могут стать одним из ключевых мостов между традиционными финансами и блокчейн-экономикой.

FAQ

1. Что такое лендинг-протоколы Aave и Compound? Это DeFi-платформы, которые позволяют зарабатывать на предоставлении ликвидности и брать займы под залог криптовалюты без участия банков. 2. Чем Aave отличается от Compound? Aave предлагает больше функций и поддерживает больше активов, тогда как Compound делает ставку на простоту и базовые механики кредитования. 3. Можно ли получать пассивный доход через Aave и Compound? Да. Пользователи размещают активы в пулах ликвидности и получают процент от заемщиков. 4. Что такое ликвидация? Это принудительное закрытие позиции, когда стоимость залога становится недостаточной для обеспечения займа. 5. Насколько безопасны Aave и Compound? Оба протокола считаются лидерами рынка DeFi, однако риски смарт-контрактов и высокой волатильности полностью исключить нельзя. 6. Что выбрать новичку — Aave или Compound? Для начала подойдет Compound благодаря простому интерфейсу, а Aave будет интереснее пользователям, которым нужны дополнительные возможности.

Вопрос к читателю: Пользовались ли вы Aave или Compound для получения дохода или оформления криптозайма? Какой опыт оказался более удачным? Напишите в комментариях

2. Подключите криптовалютный кошелек через кнопку Connect Wallet, выбрав удобный способ авторизации.

2. Подключите криптовалютный кошелек через кнопку Connect Wallet, выбрав удобный способ авторизации.

Комментарии

Комментариев пока нет. Будьте первым!