Содержание

- Что такое лендинг-протокол и почему он появился

- Стейблкоины как фундамент лендинга

- История: от централизованного ломбарда к пулу ликвидности

- Почему кредиты в DeFi всегда выдаются под залог

- Как работают лендинг-протоколы: залог, ликвидации и процентные ставки

- Ликвидации - главный механизм защиты кредиторов

- Кто такие ликвидаторы и почему они так важны

- Откуда берутся проценты по займам

- Почему доходность кредиторов постоянно меняется. Кривая доходности

- Продвинутые стратегии лендинг-протоколов

- Новое поколение лендинга: Morpho, Euler и модульные рынки

- Основные риски, которые инвесторы недооценивают

- Чек-лист из 5 пунктов перед входом в пул

- Заключение

- FAQ

Когда говорят о развитии DeFi, чаще всего вспоминают децентрализованные биржи, стейкинг или доходное фермерство. Однако настоящим фундаментом отрасли стали именно лендинг-протоколы - системы, которые позволили пользователям брать займы и получать доход без банков, кредитных организаций и посредников.

Появление стейблкоинов решило проблему высокой волатильности криптовалют. Но для полноценной финансовой системы этого было недостаточно. Пользователям требовался механизм, который позволял бы использовать криптоактивы в качестве капитала, не продавая их. Именно эту задачу и решили лендинг-протоколы.

По сути, лендинг стал первым по-настоящему работающим кредитным рынком внутри блокчейна. Если владелец биткоина или эфира верит в долгосрочный рост актива, ему не обязательно продавать его ради получения ликвидности. Вместо этого он может оставить криптовалюту в качестве залога и получить заем в стейблкоинах.

Такой подход давно существует в традиционных финансах. Владельцы недвижимости, акций или произведений искусства часто используют свои активы как обеспечение кредита. В криптоэкономике этот механизм был полностью автоматизирован и перенесен в смарт-контракты.

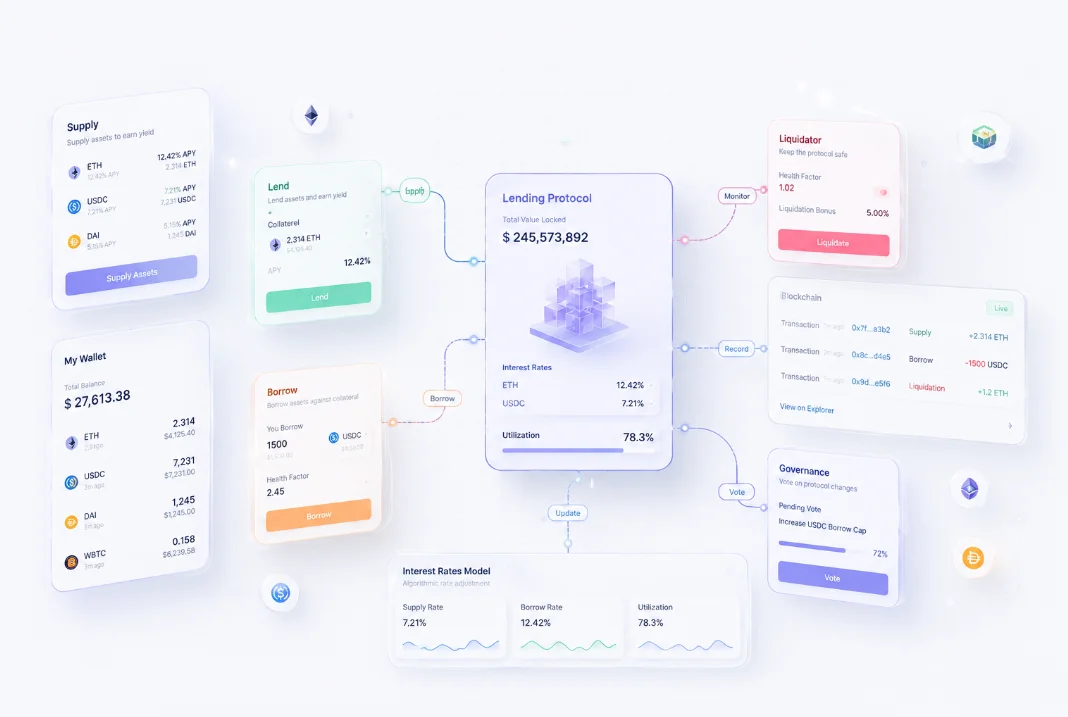

Что такое лендинг-протокол и почему он появился

Лендинг в криптовалюте

Лендинг-протокол - это набор смарт-контрактов, который соединяет две стороны рынка:

- кредиторов (лендеров)

- заемщиков

В традиционной финансовой системе между ними находится банк. В DeFi функцию посредника выполняет программный код. Смарт-контракт автоматически принимает депозиты, выдает кредиты, рассчитывает процентные ставки и проводит ликвидации при необходимости.

Базовая схема работы

| Участник | Роль |

|---|---|

| Лендер | Предоставляет ликвидность |

| Заемщик | Берет активы под залог |

| Смарт-контракт | Управляет пулом и расчетами |

| Ликвидаторы | Контролируют риски системы |

На практике пользователь может внести, например, ETH стоимостью $10 000 и получить заем в размере $5 000–7 000 в USDC или USDT. Размер кредита зависит от параметров конкретного протокола и допустимого уровня риска.

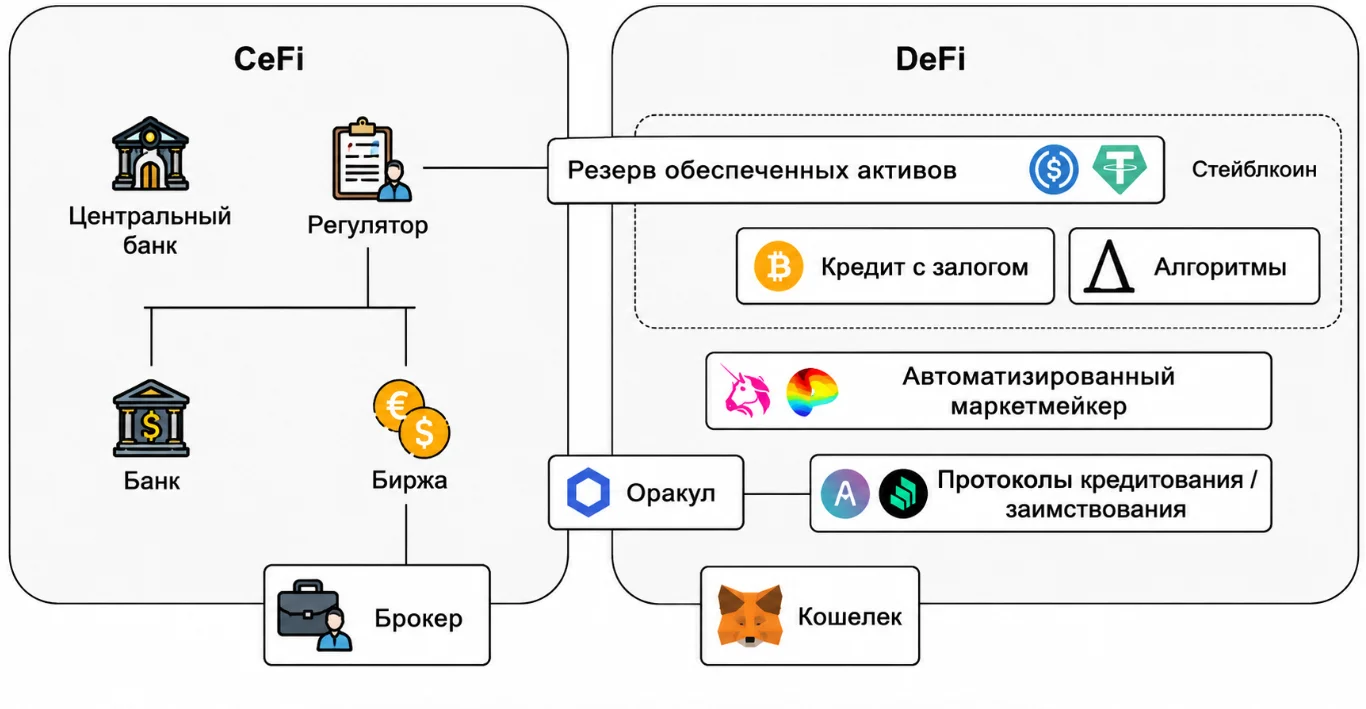

Стейблкоины как фундамент лендинга

Лендинг-протоколы не могли появиться без стейблкоинов. На волатильной платформе невозможно запрограммировать даже простейшие финансовые примитивы: невозможно зафиксировать ставку, невозможно оценить залог, невозможно рассчитать долг.

Стейблкоины - криптовалюты с привязкой к менее волатильному активу, чаще всего к доллару США. Они смогли решить эту проблему. Существуют два принципиально разных подхода к их созданию.

Централизованные стейблкоины (USDT, USDC) работают по простой схеме: компания принимает ваши доллары, хранит их на счёте и выпускает токены в соотношении 1:1. USDT и USDC стали основой ранней DeFi-экосистемы, но несут регуляторные риски — эмитент может заморозить средства по требованию властей.

Децентрализованные алгоритмические стейблкоины (DAI) эмитируются смарт-контрактами через механизм сверхобеспечения. Вы вносите ETH на $150 и получаете DAI на $100. Никто не может заблокировать DAI — нет единого сервера, нет компании-эмитента. Но если в коде будет ошибка или алгоритм неправильно отработает — никто ничего не гарантирует.

История с UST показала предел алгоритмических стейблкоинов. Токен был обеспечен лишь несколькими процентами реальных резервов - остальное держалось на теории игр и обещании 20% годовых в протоколе Anchor. При соотношении капитализации $20 млрд к реальному обеспечению $2 млрд достаточно было отклонить курс на 10%, чтобы обеспечение иссякло. Именно это и произошло.

Мемкоины 2026: как делают 300x за часы и кто на самом деле зарабатывает на этом рынке

История: от централизованного ломбарда к пулу ликвидности

В 2016 году идею «банк на блокчейне» восприняли как одну из самых вменяемых в сезоне ICO-безумия. Проект Salt предложил простое решение: кладёшь биткоин в залог а взамен получаешь доллары. Классический ломбард с криптой вместо золотых цепочек.

В августе 2017 года Salt провёл ICO, собрал $47 млн, а токен взлетел до $17 — 18 иксов за пять месяцев. Сейчас токен Salt стоит около $0,0095. Минус 99,6% от максимума. Тысяча долларов на хаях превратилась в 50 центов.

Проблема Salt была принципиальной: это был не децентрализованный протокол, а централизованная финансовая организация с блокчейн-кастодием. Все решения - кому давать, по какой ставке, когда ликвидировать принимала сама компания.

Параллельно финская команда разрабатывала Ethlend. Амбициозный проект с P2P-кредитованием, кредитными рейтингами для Ethereum-адресов, NFT-бейджами репутации и займами без залога только под репутацию. Всё это звучало революционно в 2018 году и не заработало ни одним пунктом при запуске.

Успешные кейсы: Сompound и Aave

Compound предложил революционное решение: выкинуть P2P к чертям. Один общий пул ликвидности. Все лендеры скидываются в одну корзину, все заёмщики берут из той же корзины. Никаких переговоров о ставке, никаких сроков погашения, никакого ожидания. Зашёл, положил, получаешь доходность.

Финская команда Ethlend, те же люди, которые верили в P2P-займы и кредитные рейтинги адресов, посмотрели на модель Compound и полностью её переняли. Заодно сделали ребрендинг. Новое название - Aave. По-фински «призрак». Призрак мечты о банке без банков, который умер в 2018 году и возродился как крупнейший пул ликвидности в DeFi с десятками миллиардов долларов.

Июнь 2020 года добавил финальный элемент: Compound начал раздавать собственный токен COMP всем участникам протокола — и лендерам, и заёмщикам. Так родился Yield Farming: вы не просто кладёте деньги в пул, вы прыгаете между протоколами, формируя многоуровневые стратегии для максимизации доходности.

Сегодня большая часть рынка построена именно на этой архитектуре.

Крупнейшие лендинг-протоколы

| Протокол | Особенность |

|---|---|

| Aave | Лидер рынка, мультиактивные займы |

| Compound | Первая массовая модель пулов ликвидности |

| Morpho | Повышенная капиталоэффективность |

| Euler | Гибкая настройка рисков |

| Fluid | Новые механики управления ликвидностью |

Несмотря на различия в деталях, все они используют одну и ту же базовую идею: пользователи кредитуют друг друга через общий пул ликвидности.

Как сохранить секреты в цифровом мире: технологии криптографии нового поколения

Почему кредиты в DeFi всегда выдаются под залог

Главная проблема любого кредита заключается в доверии. Банк знает имя клиента, его доходы, кредитную историю и может обратиться в суд при невыплате долга. В блокчейне ничего этого нет. Заемщик - это всего лишь адрес кошелька без паспорта, места жительства и юридической ответственности. Поэтому в DeFi возник единственный рабочий механизм - сверхобеспечение (overcollateralization). Заемщик обязан предоставить залог, стоимость которого превышает размер займа.

Пример

| Показатель | Значение |

|---|---|

| Стоимость залога ETH | $10 000 |

| Максимальный LTV 70% | $7 000 |

| Размер займа | $7 000 |

| Резерв безопасности | $3 000 |

Если цена ETH начинает снижаться, система автоматически отслеживает состояние позиции. Когда стоимость обеспечения становится недостаточной, запускается процесс ликвидации.

Лендинг - это не депозит, а рынок ликвидности

Одна из самых распространенных ошибок новичков заключается в том, что они воспринимают лендинг как банковский вклад. На практике это совершенно другая модель. Когда пользователь размещает средства в Aave, Morpho или Compound, он фактически передает их заемщикам. Деньги не лежат без движения на счете, а постоянно работают внутри кредитного рынка. Это означает, что возможность мгновенного вывода зависит от того, сколько ликвидности осталось в пуле.

Если из $10 млн депонированных средств заемщики уже заняли $7 млн, свободными остаются только $3 млн. Пока этот резерв существует, кредиторы могут беспрепятственно выводить капитал. Но если почти вся ликвидность выдана в кредиты, возникают ограничения на вывод средств. Именно поэтому лендинг правильнее воспринимать не как депозит, а как рынок капитала, где деньги постоянно переходят между участниками.

Как работают лендинг-протоколы: залог, ликвидации и процентные ставки

На первый взгляд лендинг-протоколы выглядят довольно просто: одни пользователи вносят капитал и получают доходность, другие занимают средства под залог своих активов. Однако внутри таких систем работает сложный механизм управления рисками, который позволяет кредитному рынку существовать без банков, коллекторов и судебных разбирательств.

Главная задача любого протокола - гарантировать, что кредиторы смогут вернуть свои средства даже в условиях высокой волатильности крипторынка. Именно поэтому практически все крупные платформы используют модель сверхобеспеченных займов.

Что такое LTV и почему заемщик не может получить весь свой залог

В традиционном банке клиент может получить ипотеку или кредит, предоставив часть стоимости имущества в качестве обеспечения. В DeFi ситуация противоположная: сначала пользователь предоставляет обеспечение, а затем получает заем только на часть его стоимости.

Для оценки риска используется показатель Loan-to-Value (LTV) - отношение размера кредита к стоимости залога.

Например, если пользователь разместил ETH на сумму $10 000, а максимальный LTV составляет 70%, то он сможет занять не более $7 000.

Пример расчета займа

| Стоимость залога | Максимальный LTV | Доступный заем |

|---|---|---|

| $10 000 | 50% | $5 000 |

| $10 000 | 70% | $7 000 |

| $10 000 | 80% | $8 000 |

Чем выше разрешенный LTV, тем эффективнее используется капитал, однако одновременно растет вероятность ликвидации позиции при снижении цены обеспечения. Именно поэтому наиболее волатильные активы обычно имеют более консервативные параметры кредитования, чем стейблкоины или высоколиквидные криптовалюты.

Health Factor - показатель здоровья позиции

Одного значения LTV недостаточно для контроля рисков. Цена криптовалют постоянно меняется, поэтому протоколы непрерывно отслеживают состояние каждой кредитной позиции. Для этого используется показатель Health Factor (HF) - коэффициент, отражающий запас прочности залога. Чем выше Health Factor, тем безопаснее позиция заемщика.

Интерпретация показателя

| Health Factor | Состояние позиции |

|---|---|

| Выше 2,0 | Очень безопасная |

| 1,5–2,0 | Низкий риск |

| 1,1–1,5 | Повышенное внимание |

| Ниже 1,0 | Возможна ликвидация |

Представим, что пользователь внес ETH на $10 000 и занял $7 000 в USDC. Если цена эфира упадет на 30–40%, стоимость залога снизится настолько, что позиция приблизится к ликвидации. В отличие от банковской системы, здесь никто не будет звонить клиенту и просить пополнить обеспечение. Все процессы контролируются автоматически смарт-контрактами.

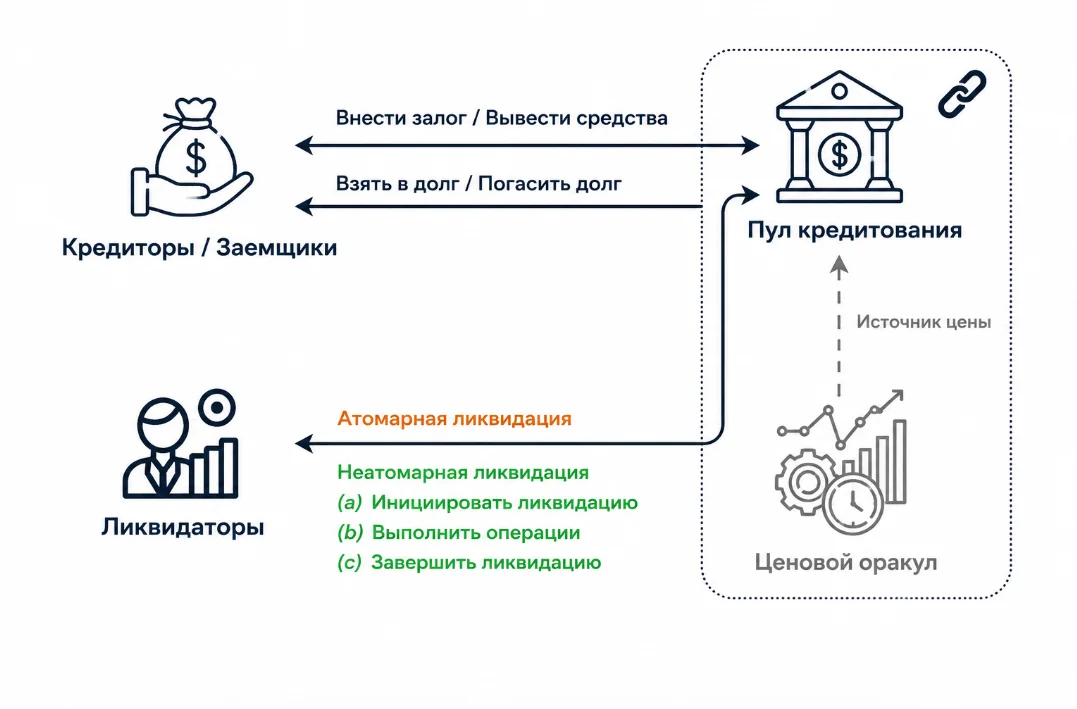

Ликвидации - главный механизм защиты кредиторов

Ликвидация является основой всей экономики лендинга. Без нее кредитный рынок просто не смог бы существовать. Когда стоимость залога падает ниже установленного уровня безопасности, любой участник сети может погасить часть долга заемщика и получить часть его обеспечения со скидкой. Фактически ликвидаторы выступают страховщиками системы. Они следят за рынком и оперативно закрывают рискованные позиции.

Упрощенный пример ликвидации

| Параметр | Параметр |

|---|---|

| Начальный залог | $10 000 ETH |

| Размер займа | $7 000 USDC |

| Цена ETH падает | -35% |

| Стоимость залога | $6 500 |

| Результат | Запуск ликвидации |

В этом случае часть залога продается автоматически, а вырученные средства направляются на погашение кредита. Для заемщика ликвидация означает потерю части обеспечения и дополнительный штраф. Для протокола это сохранение платежеспособности всей системы.

Кто такие ликвидаторы и почему они так важны

В традиционных финансах проблемными кредитами занимаются специальные подразделения банков. В DeFi эту функцию выполняют ликвидационные боты.Это автоматизированные программы, которые круглосуточно отслеживают тысячи позиций и мгновенно реагируют на появление возможности для ликвидации.

Во время сильных обвалов рынка между такими ботами возникает настоящая конкуренция. Побеждает тот, кто быстрее отправит транзакцию в сеть и успеет провести ликвидацию раньше остальных. Фактически именно ликвидаторы поддерживают устойчивость крупнейших кредитных протоколов. Без них любой резкий обвал рынка мог бы привести к образованию безнадежных долгов и дефициту ликвидности.

Почему ликвидатор не всегда приходит

- Малоликвидными волатильными токенами, торгующимися в 1–2 пулах на малоизвестных DEX

- Новыми стейблкоинами без глубины стакана

- Синтетическими активами на деривативных конструкциях

- Токенами экосистем, держащихся на нарративе одной компании

Откуда берутся проценты по займам

| Уровень утилизации | Состояние пула | Что происходит |

|---|---|---|

| 0–20% | Мёртвый пул | Никто не берёт займы, доходность около нуля |

| 20–80% | Нормальная работа | Стандартная рабочая загрузка, доходность адекватная |

| 80–95% | Стресс | Ставки по займам и депозитам начинают расти быстро |

| 95–100% | Критическая зона | Высокая доходность — и закрытая дверь на выход |

| 100% | Дверь закрыта | Вывести средства физически невозможно |

Почему доходность кредиторов постоянно меняется. Кривая доходности

Доходность в лендинг-протоколах никогда не является фиксированной. Если спрос на кредиты растет, заемщики начинают платить больше процентов, а кредиторы получают повышенную прибыль. Когда рынок становится спокойнее и потребность в займах снижается, доходность падает.

Каждый лендинг-протокол хранит в коде кривую процентных ставок, которая автоматически пересчитывается при изменении утилизации. Никакого финдиректора, никакой служебки - только формула. До определённого порога, обычно 80% утилизации, ставка по займам растёт плавно — 5–8% годовых. Заёмщикам комфортно, лендеры получают приличный доход. Баланс достигнут.

После 80% кривая ломается и взлетает вертикально. Это называется kink point или точка излома.

Утилизация 90% → ставка по займам 30% годовых

Утилизация 95% → 50–60% годовых

Утилизация 99–100% → 100–200% годовых

Логика та же, что у Uber в пятничный вечер в дождь. В обычное время поездка стоит 500 рублей. В пятницу в 23:00, когда все разъезжаются одновременно - 1 200 рублей. Это не жадность сервиса. Это сигнал водителям: выезжайте, тут нужна ликвидность.

В лендинге высокая ставка одновременно кричит в обе стороны: лендерам - «несите капитал, тут отличная доходность», заёмщикам - «возвращайте займы, дальше будет дороже». Обычно это работает, и пул балансируется обратно. Когда не работает - пул залипает на 100% утилизации.

Продвинутые стратегии лендинг-протоколов

Если первая волна пользователей приходила в лендинг-протоколы ради пассивной доходности, то со временем кредитные рынки превратились в полноценную финансовую инфраструктуру DeFi. Сегодня через них проходят десятки миллиардов долларов ликвидности, а сами займы используются далеко не только для получения кредита. Многие инвесторы строят на базе лендинга сложные торговые стратегии, используют кредитное плечо и создают дополнительные источники доходности.

Именно поэтому современные лендинг-протоколы уже давно перестали быть просто аналогом банковского депозита.

Рекурсивный лендинг: как инвесторы искусственно увеличивают доходность

Одной из самых популярных стратегий в DeFi стал так называемый looping или рекурсивный лендинг.

Схема выглядит достаточно просто. Пользователь размещает актив в качестве обеспечения, берет под него заем и снова отправляет полученные средства в залог. Затем цикл повторяется несколько раз.

Например:

- Инвестор вносит $10 000 USDC.

- Берет заем на $8 000.

- Снова размещает эти $8 000 в протоколе.

- Берет новый заем на $6 400.

- Повторяет операцию несколько раз.

| Шаг | Залог | Новый заем |

|---|---|---|

| 1 | $10 000 | $8 000 |

| 2 | $18 000 | $6 400 |

| 3 | $24 400 | $5 120 |

| 4 | $29 520 | $4 096 |

Flash Loans - кредиты без залога

Одной из самых необычных инноваций DeFi стали Flash Loans. На первый взгляд сама идея кажется невозможной. Пользователь получает заем без обеспечения и без проверки платежеспособности. Однако весь секрет заключается в том, что кредит должен быть возвращен в рамках одной блокчейн-транзакции. Если средства не возвращаются до завершения операции, вся транзакция автоматически отменяется, словно ее никогда не существовало.

Для чего используются Flash Loans

| Сценарий | Применение |

|---|---|

| Арбитраж | Покупка актива на одной бирже и продажа на другой |

| Рефинансирование | Перенос займа между протоколами |

| Ликвидации | Закрытие чужих позиций |

| Управление залогом | Замена обеспечения без вывода средств |

Новое поколение лендинга: Morpho, Euler и модульные рынки

Первые поколения кредитных протоколов были ориентированы на универсальность. Сегодня отрасль постепенно движется в сторону повышения капитальной эффективности.

Платформы нового поколения пытаются решить главную проблему классических пулов ликвидности - большое количество неиспользуемого капитала.

Эволюция рынка

| Поколение | Представители | Особенность |

|---|---|---|

| 1-е | MakerDAO | Выпуск стейблкоинов под залог |

| 2-е | Compound | Пулы ликвидности |

| 3-е | Aave | Масштабируемый рынок кредитов |

| 4-е | Morpho, Euler, Fluid | Повышенная капиталоэффективность |

Основные риски, которые инвесторы недооценивают

- Ликвидация залога. Если стоимость обеспечения падает ниже установленного уровня, протокол автоматически продает часть или весь залог для погашения долга. Во время высокой волатильности это может привести к существенным потерям заемщика.

- Уязвимости смарт-контрактов. Ошибки в коде, эксплойты и хакерские атаки способны привести к потере средств пользователей. Даже крупные протоколы с аудитами не застрахованы от подобных рисков.

- Проблемы с оракулами. Лендинг-платформы зависят от внешних поставщиков ценовых данных. Некорректная информация или манипуляции с котировками могут вызвать ошибочные ликвидации или создать угрозу для ликвидности протокола.

- Дефицит ликвидности. В периоды рыночной паники большое количество пользователей может одновременно выводить средства, что временно ограничивает доступ к капиталу для остальных участников.

- Риск потери привязки стейблкоинов. Многие операции в DeFi строятся вокруг USDT, USDC, DAI и других стейблкоинов. Потеря привязки к доллару способна вызвать цепную реакцию ликвидаций и убытков.

История DeFi показывает, что даже крупнейшие проекты периодически сталкиваются с кризисами. Во время резких рыночных обвалов ликвидаторы могут не успевать обрабатывать позиции, а сильные колебания цен способны создавать временные дефициты обеспечения. Поэтому высокая доходность в лендинге всегда является платой за принятие определенных рисков.

Чек-лист из 5 пунктов перед входом в пул

Выше 90% - жёлтый флаг. Не повод не входить, но повод задать вопрос: почему так высоко и в чём причина? 100% - дверь закрыта. Туда деньги не несём.

Обычно есть в документации или прямо в интерфейсе. Малоизвестные синтетические стейблкоины, хитрые деривативы на ETH/BTC, рестейкинговые конструкции - повод копать активнее.

Хороший залог торгуется на крупных биржах с объёмом в миллиарды долларов. Залог, торгующийся в одном пуле PancakeSwap с суточным объёмом $500 000 - хрупкая конструкция.

В современных лендингах (Euler, Morpho) каждый пул ведёт конкретная риск-команда. RE7, K3 Capital, Mef Capital, Gauntlet - их профиль, трек-рекорд и публичная активность доступны. Проверьте перед входом.

Если кладёте стейблкоин или дериватив, спросите: кто эмитент? Какая модель привязки? Delta-neutral синтетик - это принципиально другой риск, чем USDC с резервами в банке. Оба называются стейблкоинами, но риски различаются на порядок.

Комментарии

Комментариев пока нет. Будьте первым!