Количество токенов продолжает расти, тогда как объем свободного капитала увеличивается значительно медленнее. В результате ликвидность распределяется между тысячами проектов, большая часть которых так и не получает устойчивого спроса. Для инвесторов становится все сложнее находить действительно сильные активы, а новые запуски уже редко вызывают тот ажиотаж, который наблюдался несколько лет назад.

На этом фоне внимание индустрии постепенно смещается в сторону реальных активов. Если раньше криптовалюты пытались построить собственную финансовую систему практически с нуля, то теперь блокчейн начинает интегрироваться с уже существующей мировой экономикой.

Что произошло с рынком

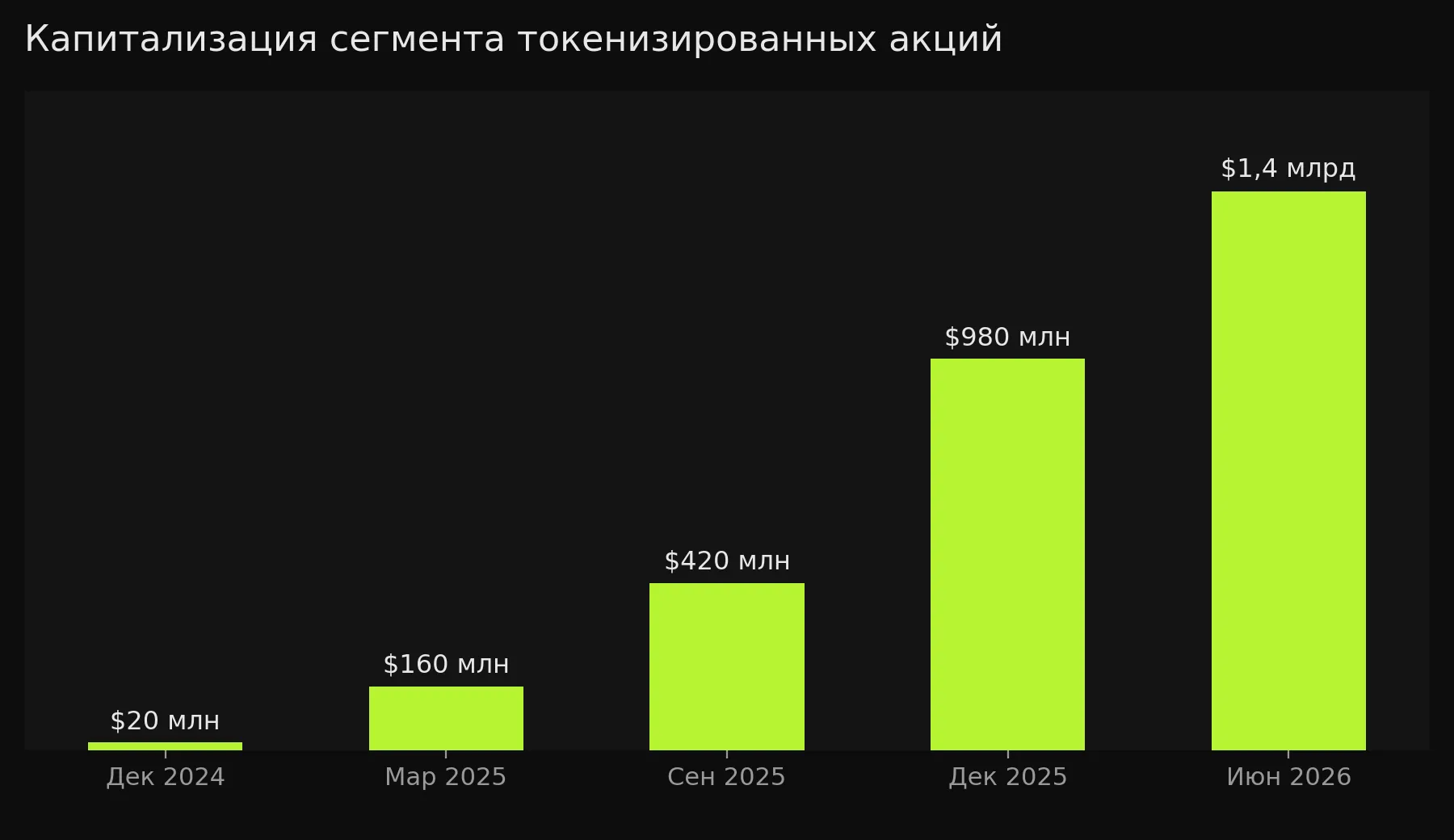

В начале 2025 года токенизированные акции были статистической погрешностью. К июлю 2026 года капитализация актива превысила $1,4 млрд, 390 000 держателей и $8,7 млрд объёма переводов только за последний месяц.

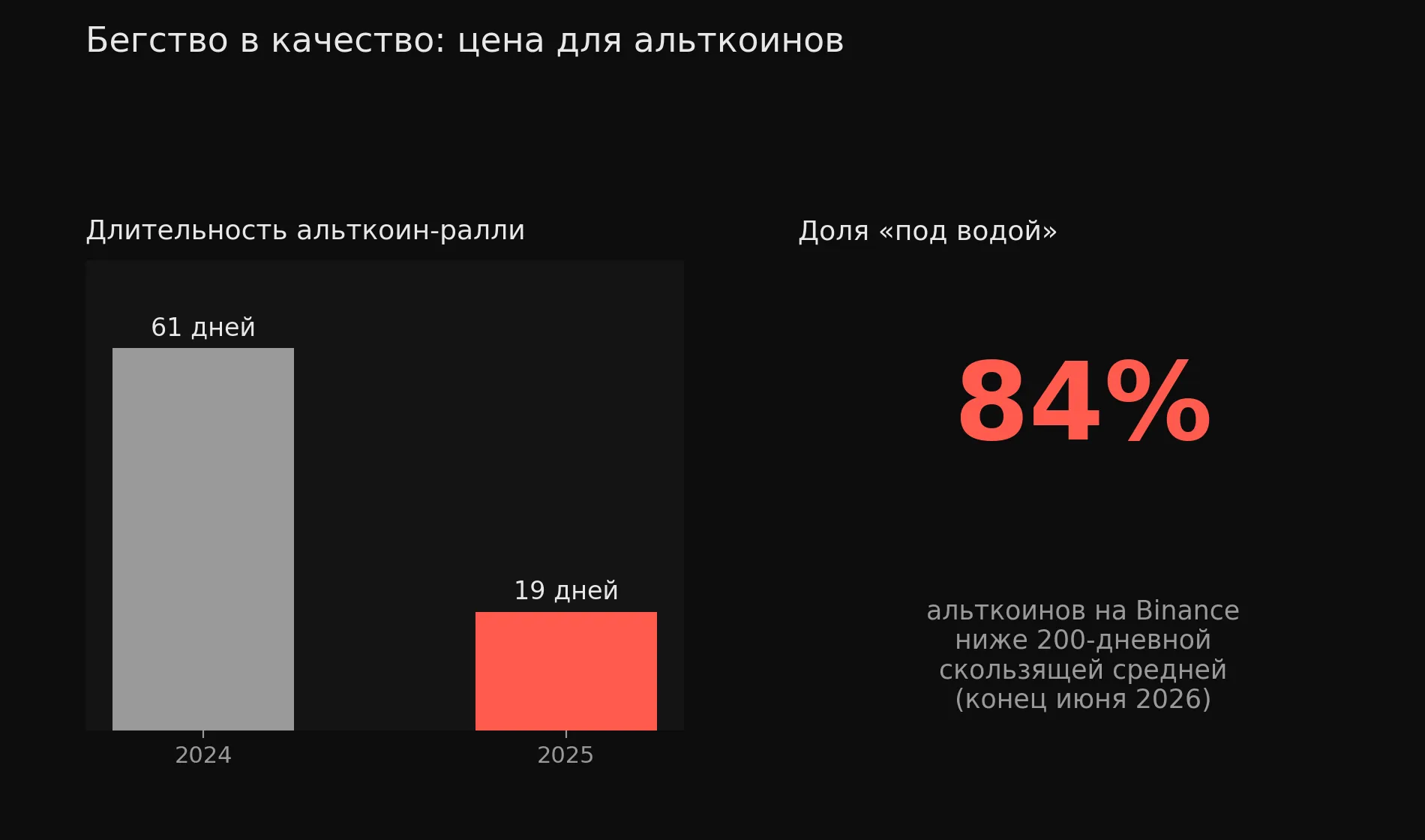

Тот же период для альткоинов выглядит иначе: 84% монет на Binance торгуются ниже 200-дневной скользящей средней. Восемь месяцев в просадке, что является вторым по длительности спадом с 2020 года. TVL всего DeFi упал с $168 млрд в ноябре 2025-го до $70 млрд к концу июня 2026-го.

Это не случайное совпадение. Капитал не испаряется — он перераспределяется. И всё яснее видно, куда именно.

Главные тренды крипторынка в 2026 году: куда пойдут деньги

Что такое токенизированная акция

По своей сути токенизированная акция представляет собой цифровой токен, стоимость которого привязана к цене реальной ценной бумаги.

Пользователь покупает не обычную запись у традиционного брокера, а токен в блокчейне, который отражает стоимость соответствующей акции. Для конечного пользователя различия зачастую практически незаметны. Он получает возможность покупать привычные американские акции через криптовалютную инфраструктуру без открытия брокерского счета и без использования банковской системы.

Это открывает доступ к мировому фондовому рынку пользователям из стран, где покупка иностранных ценных бумаг может быть затруднена или сопровождаться серьезными ограничениями.

Два формата токенизации:

Спотовый - обеспеченные токены с физическим хранением базового актива. Примеры: xStocks от Backed Finance, продукты Ondo, bStocks от Binance.

Деривативный - бессрочные контракты на цену без владения активом. Главная площадка — Hyperliquid с механизмом HIP-3, запущенным в октябре 2025 года.

Оба формата объединяет принципиальный нюанс: держатель не становится совладельцем компании. Документация xStocks прямо указывает: инвестор не получает права голоса, юридических прав на акцию и доступа к корпоративной информации эмитента. Bybit в пользовательском соглашении говорит ещё жёстче: владельцы xStocks «не имеют прямого юридического или бенефициарного права собственности» на базовые акции.

«Это экспозиция на цену, а не доля в бизнесе» — так можно сформулировать суть большинства существующих продуктов.

Отдельный момент: сами компании, чьи акции «оборачиваются» в токены, к этому процессу нередко не имеют отношения. Когда Robinhood анонсировала токены OpenAI и SpaceX, компания Сэма Альтмана публично от этого отреклась. Реальный эмитент xStocks - Backed Assets (JE) Limited, частная структура с пропиской в Джерси, а хранит бумаги американский брокер Alpaca Securities.

Почему именно сейчас

Рост интереса к токенизированным акциям объясняется сразу несколькими факторами.

- Во-первых, криптоиндустрия уже обладает зрелой инфраструктурой. Миллионы пользователей ежедневно работают с кошельками, DEX, стейблкоинами и DeFi-протоколами. Добавление токенизированных акций в эту экосистему становится логичным следующим шагом.

- Во-вторых, сами традиционные финансовые компании постепенно меняют отношение к блокчейну. Если несколько лет назад большинство банков рассматривали криптовалюты исключительно как источник рисков, то сегодня многие начинают использовать распределенные реестры для выпуска и обслуживания финансовых инструментов.

- В-третьих, спрос существует со стороны самих инвесторов. Для многих пользователей крипторынка акции крупнейших технологических компаний остаются привлекательным активом, однако доступ к ним через традиционную инфраструктуру зачастую оказывается сложнее, чем покупка любого токена в сети Ethereum или Solana.

Цифры роста: от $20 млн до $1,4 млрд

| Показатель | Декабрь 2024 | Июль 2026 | Рост |

|---|---|---|---|

| Капитализация сегмента | ~$20 млн | $1,4 млрд | ~7000% |

| Число держателей | 500 | 390 000+ | +33% за месяц |

| Объём переводов (месяц) | $8,2 млн | $8,7 млрд | ×2 за 30 дней |

| Открытый интерес HIP-3 | ~$14 млн | $1,43 млрд | >×100 за полгода |

SpaceX как стресс-тест всей модели

Крупнейшее IPO в истории превратилось для сегмента в витрину возможностей и каталог проблем одновременно.

Спрос превысил возможности инфраструктуры

Розничные заявки на IPO SpaceX превысили $100 млрд при том, что компания отвела частным инвесторам лишь около 20% выпуска. Криптобиржи попытались заработать на ажиотаже. Один Binance Wallet привлёк $557 млн в USDC от 27 689 кошельков. Bybit, Bitget и MEXC запустили аналогичные кампании. Суммарно через токенизированную подписку прошло заявок более чем на $1 млрд.

Что пошло не так

xStocks будучи единым поставщиком для всех четырёх площадок не смог получить реальные акции при четырёхкратной переподписке. Кампании отменили, деньги вернули. Binance компенсировала участникам отмену раздачей $1 млн в собственном bStocks-токене SPCXB.

Проблема структурная: у бирж не было прямого доступа к андеррайтерам IPO. Лишнее посредническое звено разрушило всю конструкцию.

Глава биржи Bullish Том Фарли сформулировал урок лаконично: токены неплохо бы согласовывать с эмитентом, чтобы они были настоящей акцией.

Деривативный рынок и его премия

На Hyperliquid бессрочный контракт SPCX до размещения закладывал цену акции в $154 при оценки SpaceX в $2,01 трлн. Реальное IPO прошло по $135, оценка составила $1,75 трлн. Премия деривативного рынка отражала и спекулятивный ажиотаж, и наценку за доступ к прежде закрытому активу. За три торговые сессии рыночная стоимость SpaceX просела на $600 млрд. Биткоин за те же дни потерял около 6%, что несопоставимо по обьемам.

SpaceX как стресс-тест токенизированных акций

| Показатель | Значение |

|---|---|

| Розничные заявки на IPO | >$100 млрд |

| Доля IPO для ритейла | ≈20% |

| Заявки через Binance Wallet | $557 млн USDC |

| Количество кошельков Binance | 27 689 |

| Совокупные заявки криптоплощадок | >$1 млрд |

| Компенсация Binance после отмены | $1 млн в SPCXB |

Кто делит рынок - эмитенты и площадки

| Эмитент / Платформа | Формат | Особенность |

|---|---|---|

| Kraken + Backed Finance (xStocks) | Спот | $25 млрд оборота, 80 000 держателей |

| Ondo Global Markets | Спот | >$1 млрд TVL, лидер по капитализации |

| Binance (bStocks) | Спот, BNB Chain | Механизм Multiplier для корпоративных действий |

| Hyperliquid (HIP-3) | Деривативы | $1,43 млрд открытого интереса |

| Robinhood | Спот, Европа | Первый публичный конфликт с OpenAI |

| Coinbase, Galaxy Digital | Спот | Собственные продукты |

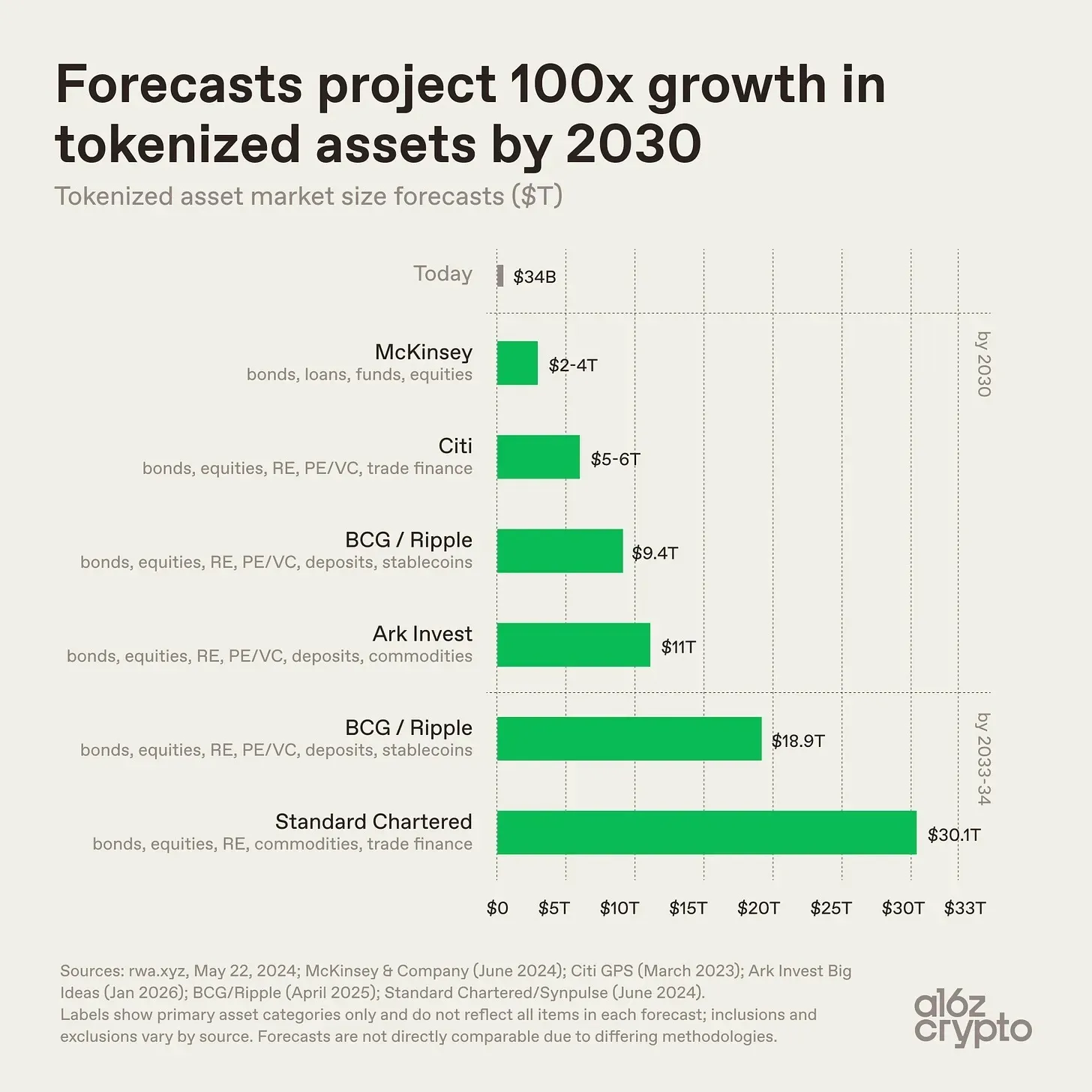

Прогнозы: куда движется сегмент

| Источник | Прогноз к 2030 году | Сценарий |

|---|---|---|

| Citi | $5,5 трлн (весь RWA) | Базовый |

| Citi | $8,2 трлн (весь RWA) | Оптимистичный |

| Citi | $2,6 трлн | Только акции |

| Standard Chartered | $30,1 трлн | Агрессивный |

| DTCC | Пилот в июле, запуск в октябре 2026 | Первый институциональный запуск |

Почему капитал уходит из альткоинов

DeFi выживает через сближение с Уолл-стрит

Риски, которые никуда не делись

Что осталось альткоинам

Если раньше главным соперником большинства криптопроектов были другие криптопроекты, то теперь за деньги инвесторов начинают бороться реальные активы.

После появления токенизированных акций список становится значительно шире. Теперь те же средства можно направить в цифровые аналоги акций Apple, Microsoft, Nvidia, Tesla или других публичных компаний, не покидая криптовалютную инфраструктуру.

Для многих участников рынка такой вариант выглядит более понятным, поскольку стоимость этих компаний основана на реальном бизнесе, финансовой отчетности и многолетней истории развития. Это означает, что новым токенам станет еще сложнее привлекать капитал исключительно красивыми обещаниями или модным нарративом.

Заключение

Токенизация акций - это не очередной модный тренд крипторынка, а попытка объединить две крупнейшие финансовые системы. Если первые годы существования блокчейна были посвящены созданию собственных цифровых денег и новых финансовых сервисов, то теперь отрасль начинает работать с уже существующими активами мировой экономики.

Именно поэтому рынок все чаще рассматривает сектор RWA как следующий этап развития криптоиндустрии.

При этом токенизация вряд ли вытеснит криптовалюты. Скорее она сделает блокчейн универсальной финансовой инфраструктурой, где смогут сосуществовать биткоин, стейблкоины, токенизированные акции, облигации и другие реальные активы. Главный вопрос уже не в том, станет ли токенизация частью крипторынка. Вопрос в том, насколько быстро традиционные финансы будут готовы перейти в блокчейн.

FAQ

Нет. Это цифровая экспозиция на цену. Держатель не получает права голоса, прямых дивидендов и юридических прав на базовую бумагу.

2. Знают ли Apple и Tesla о своих токенах?

Не обязательно. Большинство токенизированных акций выпускаются без согласия компании-эмитента. Когда Robinhood анонсировала токены OpenAI, та публично отреклась от этой инициативы.

3. Почему Solana доминирует по обороту, а не Ethereum?

Низкие комиссии и высокая ликвидность, а не архитектурные преимущества. В сегменте токенизированных облигаций и институциональных фондов доминирует Ethereum.

4. Что произошло с токенами SpaceX при IPO?

Все четыре биржи (Binance, Bybit, Bitget, MEXC) объявили подписку на токенизированные акции. При четырёхкратной переподписке поставщик xStocks не смог получить реальные акции. Кампании отменили, деньги вернули.

5. Куда уходит ликвидность из DeFi?

В токенизированные казначейские облигации США (трежерис) - они стали новым «безопасным» залогом. Весь сегмент RWA без стейблкоинов вырос на 220% за год до $30 млрд.

Призыв к читателю: Вы уже торговали токенизированными акциями или держитесь за крипту в чистом виде? Напишите в комментариях.

Комментарии

Комментариев пока нет. Будьте первым!