Содержание

- Что такое токеномика и зачем она нужна инвестору

- Участника и структура любой криптоэкономики

- Стартовые условия: FDV, ликвидность и первый день торгов

- Токеномика ведущих блокчейнов

- Сравнение токеномик Bitcoin, Ethereum, Solana и HyperLiquid

- Красные флаги: признаки плохой токеномики

- Как читать токеномику как инвестор: чек-лист

- Почему рынок полюбил мемкоины

- Куда движется токеномика

- Заключение

- FAQ

Что такое токеномика и зачем она нужна инвестору

Участника и структура любой криптоэкономики

| Участник | Главная цель |

|---|---|

| Команда | Развитие продукта, финансирование разработки, масштабирование экосистемы |

| Инвесторы | Получение доходности на вложенный капитал |

| Пользователи | Использование продукта, получение полезности и вознаграждений |

У каждой из этих групп совершенно разные интересы.

Разработчики заинтересованы в привлечении капитала и дальнейшем развитии продукта. Инвесторы хотят, чтобы стоимость токена росла быстрее рынка. Пользователи же приходят не ради финансовых моделей, а ради работающего сервиса, удобства использования и дополнительных преимуществ.

Если токеномика ориентирована только на одну из этих сторон, система быстро начинает разрушаться. Например, чрезмерное вознаграждение ранних инвесторов приводит к постоянному давлению продаж после разблокировок. Если же вся экономика строится исключительно вокруг пользователей через бесконечные аирдропы и награды, проект зачастую теряет источник финансирования собственного развития.

Поэтому при анализе токеномики проектов нужно учитывать 4 основных структурных элемента. Их нужно анализировать в совокупности — по отдельности каждый из них почти ничего не говорит.

| Элемент | Что описывает | Ключевой вопрос |

|---|---|---|

| Предложение (Supply) | Сколько токенов есть и будет | Ограничена ли эмиссия? |

| Распределение (Distribution) | Кому принадлежат токены | Нет ли концентрации у инсайдеров? |

| Утилитарность (Utility) | Зачем нужен токен | Есть ли реальный спрос? |

| Механики стимулов | Как удерживается ценность | Работают ли механики на держателей? |

Эмиссия: сколько токенов существует и появится

Эмиссия - это не только самый известный элемент токеномики, но и самый часто используемый в маркетинговых целях.

Три модели эмиссии:

Два ключевых показателя эмиссии:

Распределение: кто контролирует токен

| Категория | Диапазон доли | Кто получает |

|---|---|---|

| Команда и основатели | 10–20% | Разработчики, CEO, ключевые сотрудники |

| Ранние инвесторы (VC) | 15–30% | Венчурные фонды, ангелы |

| Публичная продажа (IDO/IEO) | 1–10% | Розничные инвесторы |

| Экосистема / сообщество | 20–50% | Пользователи, гранты, DAO |

| Ликвидность | 5–15% | Маркет-мейкеры, пулы на DEX |

| Резерв / казна | 10–20% | Под контролем команды |

Разрыв между VC и розничными инвесторами - системная проблема

- Какой процент у команды и инвесторов суммарно?

- Есть ли прозрачные данные о приватных раундах и ценах?

- Сколько токенов уже в свободном обращении vs будет разблокировано?

Вестинг: защита рынка или красивая декорация

Стандартная структура вестинга:

Почему вестинг важен, но недостаточен:

Вестинг защищает от мгновенного дампа на листинге, но не предотвращает медленное давление продаж на протяжении лет. Ключевые вопросы: по какой цене ранние инвесторы получили токены? Если они вложились по $0,01, а токен торгуется по $1, каждая разблокировка — это потенциальный профит в 100x. Такие держатели не заинтересованы в долгосрочном удержании.

«Бычий анлок» vs «медвежий анлок»:

Профессиональные инвесторы торгуют заблокированными токенами через OTC-сделки с юридическими соглашениями. Если крупный фонд купил токены по дисконту у ранних держателей, при разблокировке они уже имеют прибыль X3–X4 и могут не спешить продавать. Это «бычий анлок» - слабые руки вышли заранее, сильные вошли на OTC. «Медвежий анлок» - когда ранние инвесторы впервые получают доступ к ликвидности и хотят зафиксировать прибыль. Без OTC-рынка единственный выход - продать на бирже.

Утилитарность: зачем вообще нужен этот токен

Уровни утилитарности (от слабой к сильной):

- Что произойдёт с протоколом, если убрать токен? Остановится или продолжит работать?

- Есть ли органический спрос со стороны пользователей, а не только спекулянтов?

- Связана ли цена токена с реальной активностью в сети?

Механики создания ценности: байбеки, сжигание, стейкинг

Сжигание (Burn)

Часть токенов необратимо уничтожается. Уменьшает предложение, теоретически увеличивает стоимость оставшихся. Ethereum сжигает через EIP-1559 базовые комиссии каждого блока. BNB сжигается ежеквартально через механизм Auto-Burn. Эффект реален, но переоценён в маркетинге, потому что без роста спроса сжигание само по себе не поднимает цену.

Обратный выкуп (Buyback)

Протокол использует выручку для покупки токенов с открытого рынка. Реальный спрос создается не из воздуха, а из денег пользователей системы. HyperLiquid является лучшим примером: протокол использует часть торговых комиссий для обратного выкупа HYPE. Покупки прозрачны и отслеживаемы ончейн.

Распределение доходов (Revenue Share)

Часть комиссий протокола распределяется между держателями токена напрямую или через стейкинг. Curve Finance с механизмом veCRV: заблокированные токены получают часть комиссий со всех пулов и влияние на распределение эмиссии. GMX: держатели и стейкеры получают 30% всех торговых комиссий в ETH/AVAX.

Важное предупреждение по стейкингу:

Многие проекты предлагают стейкинг с APY 50–200% годовых. В большинстве случаев это не стейкинг в техническом смысле - это просто эмиссия новых токенов тем, кто держит старые. Предложение растёт быстрее спроса, цена падает. 50% APY не компенсирует 70% падения цены токена.

Настоящий стейкинг - это когда заблокированные токены обеспечивают безопасность сети (как в Ethereum) или выполняют реальную функцию (как страховой модуль в Aave).

Стартовые условия: FDV, ликвидность и первый день торгов

Три ключевых параметра запуска:

- Собственные ресурсы команды - токены + стейблкоины из привлечённого капитала.

- Пользовательская ликвидность через bonding curve (модель Pump.fun) - покупатели сами обеспечивают ликвидность.

- Гибридная - команда запускает начальный пул, рынок дополняет его.

Токеномика ведущих блокчейнов

Для блокчейнов первого уровня (L1) токеномика играет особую роль. Если для большинства криптопроектов токен является инструментом финансирования или управления, то для сетей вроде Bitcoin, Ethereum или Solana он является основой безопасности всей системы.

Любой публичный блокчейн существует благодаря экономическим стимулам. Майнеры или валидаторы инвестируют собственные средства в оборудование либо блокируют капитал в стейкинге только потому, что получают за это вознаграждение. Если стимулы исчезнут, исчезнет и защита сети.

Именно поэтому главной задачаей токеномики L1 является не рост цены монеты, а обеспечение достаточной экономической мотивации участников поддерживать работу блокчейна.

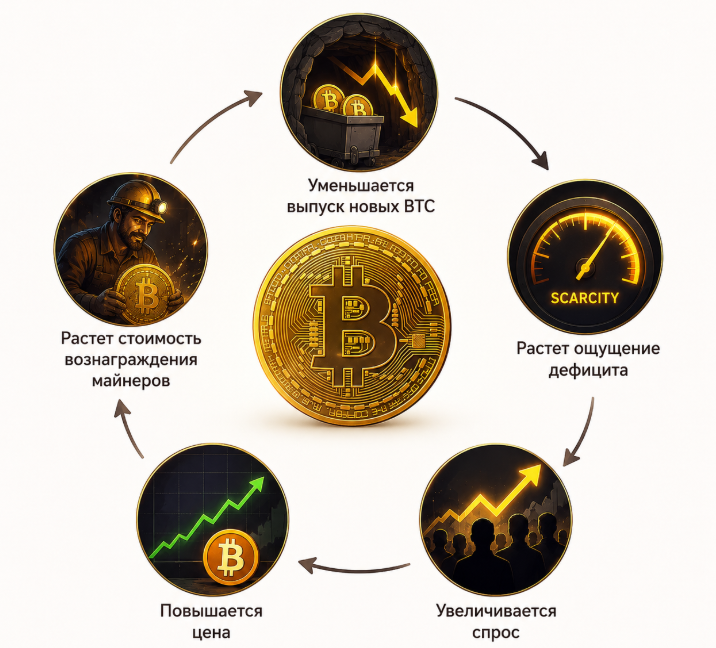

Bitcoin: безопасность через ограниченную эмиссию

Экономическая модель Bitcoin максимально проста и практически не менялась с момента запуска сети.

Ее фундамент строится на трех принципах:

- максимальное предложение — 21 млн BTC;

- вознаграждение за блок сокращается вдвое каждые четыре года (халвинг);

- после выпуска всех монет майнеры будут получать доход практически только из комиссий пользователей.

Именно ограниченность предложения стала главным преимуществом Bitcoin. Каждый халвинг делает актив еще более дефицитным, что исторически сопровождалось ростом спроса и цены.

Ethereum: модель Proof-of-stake

В отличие от Bitcoin, Ethereum никогда не стремился к фиксированному количеству монет. Разработчики сделали ставку не на жесткое ограничение предложения, а на гибкую денежную политику. Главная идея заключается в том, чтобы выпускать ровно столько ETH, сколько необходимо для поддержания безопасности сети.

Такой подход получил название Minimum Viable Issuance - минимально необходимая эмиссия. Вместо заранее заданного графика сеть постепенно корректирует объем выпуска новых монет по мере развития экосистемы и изменения механизма консенсуса.

Как менялась эмиссия Ethereum

| Период | Вознаграждение | Особенности |

|---|---|---|

| 2015 | 5 ETH за блок | Высокая стартовая инфляция |

| 2017 | 3 ETH | Первое сокращение эмиссии |

| 2019 | 2 ETH | Очередное снижение инфляции |

| 2021 | EIP-1559 | Запуск механизма сжигания части комиссий |

| 2022 | The Merge | Переход на Proof of Stake |

Ключевым событием стало обновление EIP-1559, после которого часть комиссий начала автоматически сжигаться. Фактически сеть получила механизм, который уменьшает предложение ETH при высокой активности пользователей.

После перехода на Proof of Stake потребность в крупных выплатах майнерам полностью исчезла. Валидаторам требуется значительно меньше капитала для обеспечения безопасности сети, поэтому объем новой эмиссии также резко сократился.

Токеномика Solana - венчурная активность

HyperLiquid - как образец токеномики

Максимальная эмиссия токена HYPE составляет ровно 1 млрд монет.

Распределение токенов:

- 31% (310 млн) — аирдроп пользователям при запуске сети (полностью доступны для обращения);

- 38,89% (388,9 млн) — будущие награды сообщества;

- 23,8% (238 млн) — команда (лок на 1 год, затем линейный вестинг);

- 6% (60 млн) — фонд развития;

- 0,3% (3 млн) — гранты.

Ключевая особенность токеномики заключается в механизме распределения комиссий: 97% всех торговых комиссий протокол направляет на выкуп токенов HYPE с последующим их сжиганием, что постепенно сокращает количество токенов в обращении.

Сравнение токеномик Bitcoin, Ethereum, Solana и HyperLiquid

| Параметр | Bitcoin | Ethereum | Solana | HyperLiquid |

|---|---|---|---|---|

| Максимальное предложение | 21 млн BTC | Нет потолка | Нет потолка | 1 млрд HYPE |

| Модель эмиссии | Фиксированная, халвинг | Динамическая + сжигание | Инфляционная ~4–5% | Ограниченная |

| Начальное распределение | 100% через майнинг | ICO 80% публично | Приватные раунды, инсайдеры ~48% | 31% сообществу, VC нет |

| Утилитарность | Оплата транзакций, хранение стоимости | Газ, стейкинг, DeFi | Газ, стейкинг | Стейкинг, управление, байбеки |

| Механика захвата ценности | Дефляция через халвинг | Сжигание EIP-1559 | Сжигание части комиссий | Байбеки из выручки |

| Слабая сторона | Долгосрочная безопасность без эмиссии | Сложность для понимания | Высокая доля инсайдеров | Молодой проект, нет длинной истории |

| Сильная сторона | Простота нарратива, доверие | Гибкость, DeFi-экосистема | Скорость, экосистема | Реальная выручка → байбеки |

Красные флаги: признаки плохой токеномики

На старте торгуется 5–10% предложения при оценке в миллиарды долларов. Оставшиеся 90% разблокируются годами. Инвесторы, купившие на листинге, получают постоянное давление продаж. Starknet — классический пример: первый день торгов поставил максимум, от которого токен торгуется на 98%+ ниже.

Если протокол предлагает 500% годовых за стейкинг и не имеет сопоставимой выручки — это просто напечатанные деньги. Инфляция разъедает стоимость быстрее любого APY.

Когда 30–40% токенов выделено на «развитие экосистемы» без чёткого механизма контроля расходования — это де-факто резерв команды. Пример: Arbitrum пытался без голосования конвертировать 750 млн ARB из экосистемного фонда. Сообщество заблокировало, но факт уже произошёл.

Если основатели могут продать свои токены через 3 месяца после листинга — стимулы неправильно выровнены.

Когда выручку протокола получает юридическое лицо-разработчик, а управляющий токен не имеет права на эту выручку - держатель токена финансирует чужой бизнес. Именно эту проблему называют одной из главных для оценки DeFi-токенов.

В 2022 году при капитализации $15 млрд и казне DAO на $7 млрд было предложено направить $2,6 млрд на стейкинг для держателей. Это был «подкуп» за то, чтобы не продавали. Сообщество поддержало изменённую версию с меньшим объёмом. К 2026 году капитализация APE упала с $15 млрд до ~$75 млн. Токен с пути $27 прошёл до $0,09.

Как читать токеномику как инвестор: чек-лист

Перед инвестицией в любой токен пройдите по этим 10 пунктам.

| # | Вопрос | Зелёный флаг | Красный флаг |

|---|---|---|---|

| 1 | Каков FDV на старте? | Сопоставим с конкурентами | В разы выше аналогов |

| 2 | Сколько % у команды+VC? | < 30% суммарно | > 50% у инсайдеров |

| 3 | Есть ли клиф для команды? | 12+ месяцев | Нет клифа вообще |

| 4 | Публичны ли приватные раунды? | Цены и доли раскрыты | Не раскрывается |

| 5 | Есть ли реальная утилитарность? | Токен нужен для работы протокола | Только для спекуляции |

| 6 | Есть ли механики создания ценности? | Байбеки, revenue share | Только стейкинг |

| 7 | Каков % начального float? | 20%+ от общего предложения | Менее 5–10% |

| 8 | Кто маркет-мейкер? | Известная компания с репутацией | Не раскрывается |

| 9 | Есть ли работающий продукт? | Да, с реальными пользователями | Обещания в whitepaper |

| 10 | Сбалансированы ли интересы всех групп? | Команда, пользователи, инвесторы | Только VC и команда |

Почему рынок полюбил мемкоины

На первый взгляд может показаться странным, что в последние годы огромную популярность получили проекты, практически полностью лишенные какой-либо утилитарности. Однако причины этого лежат вовсе не в технологиях.

После бума венчурного финансирования рынок столкнулся с другой проблемой. Большинство новых токенов выходили на биржи с огромными оценками (FDV), минимальным количеством монет в обращении и многолетними графиками разблокировки.

Получалось, что практически весь будущий рост стоимости заранее доставался фондам и ранним инвесторам. Розничный рынок получал актив уже по очень высокой оценке и с постоянным риском будущих анлоков. На этом фоне мемкоины предложили совершенно другую модель. Практически вся эмиссия сразу находится в обращении.

Рыночная капитализация почти равна полностью разводненной оценке.

- Нет крупных венчурных фондов.

- Нет многолетних графиков разблокировки.

- Нет постоянного давления новых токенов.

Конечно, это вовсе не делает мемкоины качественными инвестициями. Но именно эта модель оказалась для многих участников рынка психологически более понятной и честной.

Стейкинг криптовалют 2026: полный гид по монетам и платформам

Куда движется токеномика

Заключение

Хорошая токеномика сама по себе не гарантирует успех проекта. Bitcoin прост и понятен. Многие считают, что Ethereum обладает одной из лучших моделей в индустрии, однако долгое время уступал Solana по доходности. В то же время HyperLiquid сочетает сильную токеномику с востребованным продуктом, что делает его одной из самых устойчивых экосистем.

Главное - не сама токеномика, а спрос на продукт. Если протоколом пользуются, он генерирует выручку, которая через выкуп, сжигание или другие механики создает спрос на токен. Без реального продукта даже лучшая токеномика не работает.

Перед инвестицией важно понять, в чьих интересах построена система. Если ценность создается прежде всего для команды и ранних инвесторов, это повод изучить проект внимательнее. Если же токен необходим для работы протокола, а его держатели получают выгоду вместе с ростом экосистемы, это сильный сигнал долгосрочного потенциала.

FAQ

Нет. Лучшая токеномика без продукта - это красивая схема без смысла. Лучший продукт с плохой токеномикой может всё равно провалиться в цене. Нужно оба элемента одновременно.

2. Что такое FDV и почему он важен?

Fully Diluted Valuation - рыночная капитализация, если бы все когда-либо существующие токены уже были в обращении.

3. Является ли отказ от VC-финансирования преимуществом?

Не всегда. VC-деньги при наличии реального продукта помогают агрессивному развитию (пример Solana). Но VC-деньги при отсутствии продукта превращаются в навес продаж на годы. HyperLiquid отказался от VC и выиграл.

4. Как быстро оценить токеномику?

Используйте чек-лист из 10 вопросов. Найдите на сайте проекта или в документации: total supply, circulating supply, vesting schedule, allocation breakdown. Проверьте ончейн данные через Etherscan/Solscan. Если проект не публикует детали вестинга и приватных раундов - это уже красный флаг.

Призыв к читателю: Какой критерий токеномики вы считаете самым важным - и встречали ли проекты с образцовой экономической моделью? Напишите в комментариях.

Комментарии

Комментариев пока нет. Будьте первым!