Содержание

- Что такое RWA и почему они растут

- Что такое токенизация активов

- Как работает токенизация активов: от недвижимости до гособлигаций

- Почему RWA стали важны для глобальных финансов

- Как токенизированные реальные активы меняют DeFi

- Какие возможности RWA открываются для криптоинвесторов

- Топ RWA-проектов: Ondo Finance, Chainlink, BlackRock и другие

- Полезные инструменты для анализа RWA

- Пример: токенизация недвижимости на Reental

- Риски токенизированных активов

- Ключевые выводы

- FAQ

Что такое RWA и почему они растут

Рынок RWA уже нельзя воспринимать как очередной краткосрочный криптонарратив. Если в 2024 году он оценивался примерно в $1,5 млрд, то уже к началу 2025 года показатель вырос почти в 4 раза. В более широком горизонте динамика ещё сильнее: за два года капитализация рынка увеличилась более чем в 20 раз. Это не просто рост на хайпе - это сигнал, что реальные активы в блокчейне становятся отдельной финансовой инфраструктурой.

RWA - это Real World Assets, то есть реальные активы, перенесённые в блокчейн. К ним относятся токенизированные облигации, недвижимость, золото, частный кредит, фонды денежного рынка и другие инструменты, стоимость которых формируется не внутри крипторынка, а во внешней экономике. Именно это отличает RWA от большинства спекулятивных токенов.

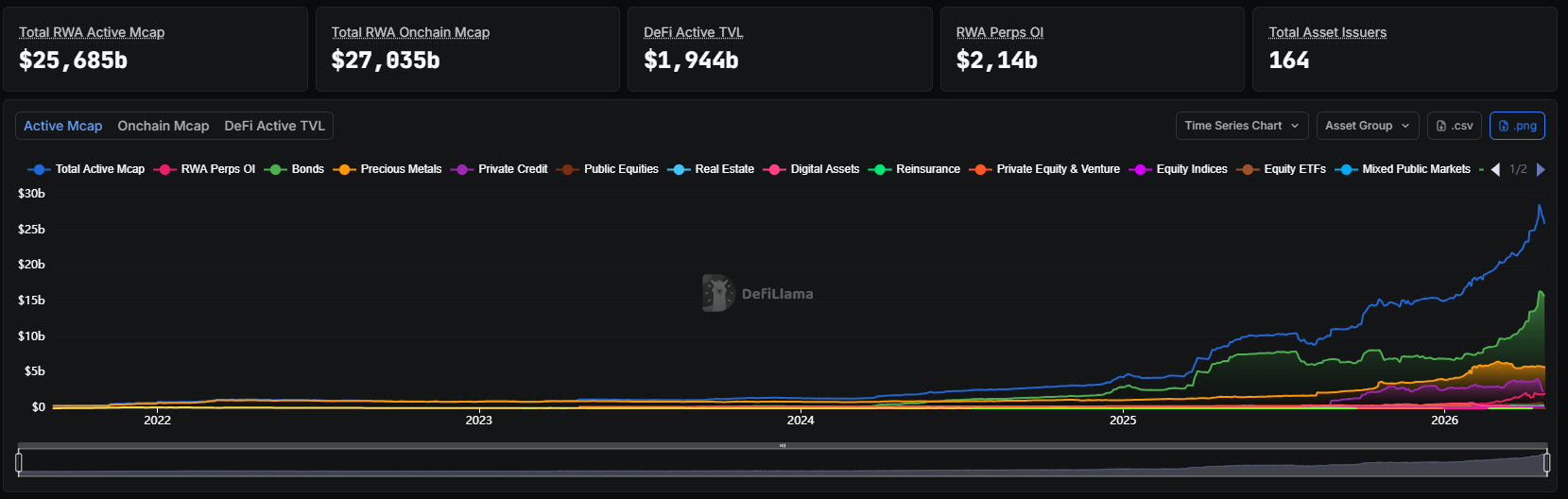

Рост рынка RWA - on-chain активы и динамика сегментов (DeFi, облигации, недвижимость)

Рост рынка RWA - on-chain активы и динамика сегментов (DeFi, облигации, недвижимость)Если раньше крипторынок ассоциировался с Bitcoin, NFT, мемкоинами и DeFi-протоколами с высокой доходностью, то сейчас фокус постепенно смещается в сторону активов, у которых есть понятная база: долг, товар, недвижимость, фонд или денежный поток. Для инвесторов это важный сдвиг. Рынок начинает искать не только быстрый рост, но и более устойчивую доходность.

Крупные финансовые компании уже тестируют токенизацию активов на практике. В RWA-сегменте всё чаще появляются BlackRock, Franklin Templeton, JPMorgan и другие участники. Это значит, что токенизация перестала быть экспериментом только криптостартапов. Она превращается в рабочий инструмент для традиционных финансов.

👉 RWA - это переход крипторынка от чистой спекуляции к инфраструктуре реальных финансовых активов.

Токенизированные гособлигации США на Ethereum превысили $8 млрд

Что такое токенизация активов

Токенизация активов - это процесс, при котором реальный актив переводится в цифровую форму и представляется в блокчейне в виде токена. Такой токен может отражать право собственности, долю в активе, право требования, доходность или доступ к финансовому инструменту.

Проще всего представить токенизацию как дробление большого актива на части. Например, недвижимость стоит дорого, и купить объект целиком может не каждый инвестор. Но если объект разделить на цифровые доли, инвестор получает возможность купить не весь дом, а небольшую часть. Блокчейн в этой модели становится одновременно реестром, системой расчётов и средой, где можно передавать право на долю.

То же самое работает с золотом или облигациями. Физическое золото может храниться у кастодиана, а на блокчейне выпускаются токены, каждый из которых соответствует определённому количеству металла. Фонд краткосрочных казначейских облигаций может выпускать токены, которые отражают долю инвестора в этом фонде.

Важно понимать: RWA-токен - это не просто криптовалюта с новым названием. Его ценность должна быть связана с базовым активом. Если токен обеспечен золотом, его цена должна зависеть от золота. Если токен связан с государственными облигациями, его логика ближе к инструментам денежного рынка. Если речь идёт о недвижимости, инвестор получает экспозицию к объекту или доходу от него.

Чем RWA отличается от обычного криптоактива

Обычный криптоактив часто получает стоимость из спроса, токеномики, ожиданий рынка или полезности сети. RWA работает иначе. Его основа - внешний актив, который существует вне блокчейна.

Bitcoin не нуждается в банке, хранилище или юридической оболочке. А токенизированное золото нуждается в реальном золоте, кастодиане и механизме подтверждения резервов. Токенизированные облигации требуют фонда, эмитента, отчётности и соблюдения регуляторных требований.

Именно поэтому RWA одновременно ближе к традиционным финансам и сложнее обычных криптоактивов. Здесь инвестор должен смотреть не только на цену токена, но и на то, что стоит за ним: кто хранит актив, какие права получает держатель, как работает погашение и есть ли реальная ликвидность.

👉 Токенизация активов делает рынок доступнее, но не отменяет необходимость анализа базового актива и юридической структуры.

Как работает токенизация активов: от недвижимости до гособлигаций

Токенизация - это не просто выпуск токена в блокчейне. Сильный RWA-проект держится на связке: актив → право → хранение → токен → ликвидность. Если хотя бы один элемент слабый, токенизация превращается в красивую оболочку без реальной ценности.

Сначала актив должен быть юридически оформлен. Нужно понять, кому он принадлежит, какова его стоимость, где он хранится и какие права может получить инвестор. Без этого токен не даёт понятного требования к базовому активу, а значит его цена держится только на доверии к эмитенту.

Затем создаётся юридическая структура. Это может быть фонд, SPV, кастодиальная модель или другая форма, через которую актив связывается с токеном. На этом этапе важны документы, аудит, оценка стоимости и механизм погашения. Инвестор должен понимать, что происходит, если он хочет выйти из позиции или если у эмитента возникают проблемы.

После этого на блокчейне выпускается токен. В смарт-контракте и документации фиксируются параметры: что представляет токен, как он выпускается, кто отвечает за хранение, какие ограничения есть на передачу и как обновляется информация о стоимости.

Дальше токены распределяются между инвесторами. Они могут продаваться через платформу, фонд, регулируемую площадку или DeFi-инфраструктуру. Если условия позволяют, токен можно использовать как залог, передавать, торговать или включать в стратегии доходности.

Простая схема выглядит так:

- Владелец или эмитент оформляет актив.

- Юридическая структура подтверждает право собственности.

- Кастодиан или администратор отвечает за хранение и отчётность.

- Смарт-контракт выпускает токены.

- Инвесторы покупают токены и получают цифровую экспозицию к активу.

- Токены используются в DeFi, на площадках или погашаются по правилам проекта.

Пример: как токенизируется золото

Пример: как токенизируются облигации

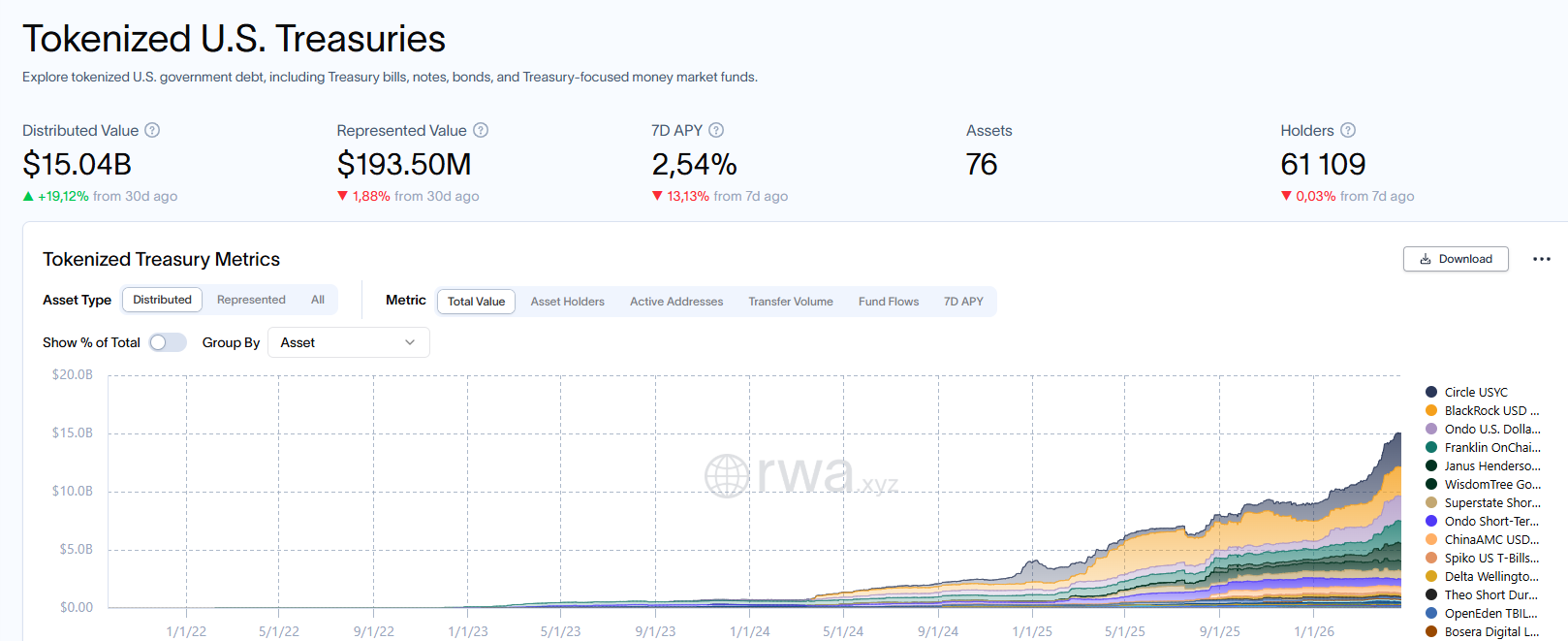

- Рекордный объем: совокупная капитализация достигла ~$15 млрд, обновив исторические максимумы.

- Бурная динамика роста: менее $1 млрд в начале 2024 года → более $14 млрд за ~2 года, что указывает на ускоренную институциональную адопцию.

- Основные участники: значительную долю занимают фонды крупных управляющих, включая Benji от Franklin Templeton и продукты других традиционных игроков.

- Блокчейн-инфраструктура: существенная часть ликвидности сосредоточена на высокопроизводительных сетях, в частности Solana, где объем токенизированных Treasuries превысил $10 млрд к концу 2025 года.

Почему RWA стали важны для глобальных финансов

Токенизация активов меняет не только крипторынок. Её значение шире: она может перестроить инфраструктуру финансовых рынков. Сегодня многие традиционные активы остаются медленными, фрагментированными и дорогими в обслуживании. Сделки с ценными бумагами, недвижимостью, частным кредитом или фондовыми инструментами проходят через посредников, расчёты занимают время, а доступ к некоторым классам активов закрыт для розничных инвесторов.

Токенизация предлагает другую модель. Актив может быть представлен в блокчейне, расчёты могут происходить быстрее, а владение может быть дробным. Это создаёт новую логику рынка, где активы становятся более мобильными и программируемыми.

Один из главных эффектов - снижение порога входа. Раньше инвестор не мог купить часть коммерческого здания, долю произведения искусства или небольшой фрагмент институционального фонда. Токенизация делает это технически возможным. Конечно, регулирование, KYC, юрисдикции и правила эмитента всё равно будут ограничивать доступ, но инфраструктурная возможность уже меняет рынок.

Второй эффект - ликвидность. Многие реальные активы неликвидны. Недвижимость, частный кредит, искусство или долговые инструменты сложно быстро продать без скидки. Токенизация не решает эту проблему автоматически, но создаёт условия для вторичного рынка. Если токен можно передавать, использовать как залог или размещать на торговой площадке, актив становится более гибким.

Третий эффект - институциональный сигнал. Когда в RWA заходят крупные управляющие активами, банки и инфраструктурные компании, это показывает, что рынок перестал быть теоретическим.

Токенизированные казначейские облигации США (BUIDL от BlackRock) за последний год привлекли $2 млрд. Franklin - $1.3 млрд. Это показывает реальный спрос со стороны институционалов

👉 RWA важны не потому, что это новый криптохайп, а потому что они решают старую проблему финансов - медленное движение активов и капитала.

Доходность DeFi в 2026 году опустилась ниже банковского вклада

Как токенизированные реальные активы меняют DeFi

Для DeFi токенизация реальных активов может стать одним из главных источников новой ликвидности. После DeFi Summer рынок столкнулся с проблемой: многие протоколы строились на внутренней доходности, эмиссии токенов и спекулятивных стимулах. Когда рынок остыл, стало понятно, что DeFi нужна более устойчивая база.

RWA предлагают такую базу. Токенизированные казначейские облигации, частный кредит, фонды денежного рынка и товары могут приносить доходность, связанную не только с крипторынком, но и с реальной экономикой. Это меняет структуру DeFi: протоколы могут использовать реальные активы как залог, источник дохода или инструмент управления ликвидностью.

Новые пулы доходности

Кредитование под реальный залог

Вторая важная механика - использование RWA как залога. Если токенизированные облигации или фонды могут служить обеспечением, DeFi получает новый тип collateral. Это особенно важно для протоколов кредитования, где качество залога определяет устойчивость всей системы.

Такой подход может сделать DeFi ближе к традиционному кредитному рынку, где залогом выступают активы с понятной стоимостью, а не только волатильные криптотокены.

Снижение волатильности

RWA могут снизить общую волатильность DeFi. Когда внутри протоколов появляются активы, связанные с облигациями, золотом или фондовыми инструментами, рынок перестаёт полностью зависеть от динамики Bitcoin, Ethereum и спекулятивных токенов.

Это не делает DeFi безрисковым, но создаёт более устойчивую основу для ликвидности. Капитал становится менее «летучим», потому что часть доходности формируется за пределами крипторынка.

Микро-вывод: RWA превращают DeFi из рынка внутренней токеномики в слой, который может обслуживать реальные финансовые активы.

Какие возможности RWA открываются для криптоинвесторов

- какой актив стоит за токеном

- кто его хранит

- есть ли аудит

- можно ли погасить токен

- какие права есть у держателя

- есть ли вторичный рынок

- какие ограничения по KYC и юрисдикции

- где отслеживать NAV, резервы и отчётность.

Топ RWA-проектов: Ondo Finance, Chainlink, BlackRock и другие

Рынок RWA уже включает разные типы проектов: токенизированные кредитные продукты, инфраструктурные протоколы, токены золота, фонды денежного рынка и платформы для токенизации. Важно не смешивать всё в одну категорию. Одни проекты напрямую представляют реальные активы, другие строят инфраструктуру для их выпуска, передачи данных и использования в DeFi.

| Проект | Тип | Сеть | Market Cap | Сфера |

|---|---|---|---|---|

| Chainlink | Мультичейн-инфраструктура/оракулы | Мультичейн | $6.78B | Передаёт данные реального мира, используется для Proof of Reserve |

| Stellar | Блокчейн-инфраструктура | Собственный блокчейн | $5.6B | Платёжная инфраструктура и токенизация активов |

| BlackRock BUIDL | Фонд денежного рынка | Мультичейн | $2.5B | Институциональный вход в RWA |

| Tether Gold | Токенизированное золото | Ethereum, BNB Chain | $2.62B | Привязка к физическому золот |

| PAX Gold | Токенизированное золото | Ethereum | $2.25B | Один из самых прозрачных gold-backed токенов |

| MakerDAO | DeFi + RWA-залог | Ethereum | $1.62B | Использует реальные активы как обеспечение |

| Ondo Finance | RWA-протокол | Ethereum | $1.27B | Доступ к токенизированным облигациям |

| Centrifuge | Токенизация кредитов | Polkadot | $118.31M | Финансирование реального бизнеса через DeFi |

| Goldfinch | DeFi-кредитование | Ethereum | $11.2M | Кредитование без залога с офчейн-оценкой |

Важно разделять два типа активов. Первый тип - это токены, которые представляют реальный актив: золото, фонд, облигации или кредитный продукт. Второй тип - инфраструктурные токены проектов, которые обслуживают рынок RWA. Например, LINK не является токенизированной облигацией, но Chainlink играет важную роль в передаче данных, оракулах и подтверждении резервов.

👉 При анализе RWA нужно понимать, покупаете ли вы токен реального актива или токен инфраструктуры. Это разные риски и разные модели доходности.

Полезные инструменты для анализа RWA

Рынок токенизированных активов быстро растёт, но остаётся менее прозрачным, чем классический крипторынок. Если для обычных токенов есть CoinMarketCap и CoinGecko, то для RWA важно использовать специализированные платформы, которые показывают не только цену, но и структуру сектора.

Первый уровень - мониторинг токенов. Для этого подходит раздел RWA на Kraken. Здесь можно отслеживать динамику цен, капитализацию и изменение стоимости отдельных токенов. Это удобно для первичного анализа: какие активы растут, где появляется ликвидность и какие токены находятся в фокусе рынка.

Второй уровень - секторный анализ. DeFiLlama показывает глобальную капитализацию RWA, динамику рынка и распределение по категориям. В отличие от обычных трекеров, здесь важно не просто смотреть цену токена, а понимать масштаб сектора и направление движения ликвидности.

Третий уровень - RWA.xyz. Это фактически аналог CoinMarketCap для токенизированных активов. Там можно смотреть сектора, эмитентов, токены, объёмы и структуру рынка: казначейские облигации, private credit, недвижимость, фонды и другие направления.

Для инвестора эти инструменты закрывают разные задачи. Kraken помогает смотреть цену, DeFiLlama - размер рынка, RWA.xyz - структуру и глубину сектора. Если использовать их вместе, можно лучше понимать, где формируется реальный спрос, а где проект просто использует модный нарратив.

👉 RWA нельзя анализировать только по цене токена. Нужно смотреть сектор, эмитента, актив, ликвидность и структуру рынка.

США открывают криптовалюте доступ к пенсионным фондам на $10 трлн

Пример: токенизация недвижимости на Reental

Чтобы понять RWA на практике, важно рассматривать конкретные проекты. Один из показательных примеров - Reental, платформа из сектора токенизированной недвижимости

Reental позволяет инвестировать в недвижимость через блокчейн. Вместо покупки целого объекта инвестор получает доступ к доле через токены. Это снижает порог входа и делает рынок недвижимости доступнее для пользователей, которые раньше не могли участвовать в таких сделках из-за высокой стоимости объекта, географии или сложности оформления.

Токен RNT выполняет несколько функций внутри экосистемы. Это не просто инвестиционный актив, а utility-токен, который усиливает взаимодействие пользователя с платформой. Владение токеном может давать доступ к дополнительным возможностям: приоритетному участию в новых объектах, закрытым инвестициям, бонусам, внутреннему клубу и другим сервисам.

Ключевая логика проекта строится вокруг объединения двух элементов: реального актива и цифровой инфраструктуры. Недвижимость остаётся базовым источником стоимости и доходности, а токен добавляет гибкость, доступность и механики взаимодействия с сообществом.

С точки зрения DeFi такая модель важна тем, что недвижимость перестаёт быть исключительно «медленным» активом. Обычно недвижимость сложно быстро купить, продать или разделить между инвесторами. Токенизация не решает все проблемы автоматически, но создаёт условия для более гибкого владения и потенциальной ликвидности.

👉 Токенизация не просто переводит недвижимость в блокчейн, а добавляет к ней новые функции - дробное владение, цифровой доступ и возможность интеграции с финансовыми сервисами.

Риски токенизированных активов: регуляторка, ликвидность, оценка

Несмотря на сильный потенциал, RWA нельзя считать безрисковой категорией. Наоборот, она требует более серьёзного анализа, чем многие обычные криптоактивы, потому что соединяет риски двух миров: традиционных финансов и блокчейна.

Юридический риск

Риск кастодиана

Даже если базовый актив качественный, инвестор зависит от того, кто его хранит. Для золота важен кастодиан. Для облигаций - фондовая структура. Для недвижимости - юридическое оформление объекта. Актив может быть заморожен, арестован, переоформлен или стать предметом спора.

Смарт-контракт риск

RWA живут на стыке блокчейна и реального мира. Смарт-контракт может содержать ошибку, а оракул — передавать некорректные данные. Если токен используется в DeFi, технический риск становится частью инвестиционного риска.

Риск оценки

Реальный актив может быть переоценён. Особенно это касается недвижимости, private credit, искусства и неликвидных инструментов. На бумаге актив может стоить одну сумму, но при продаже или погашении инвестор столкнётся с дисконтом.

Риск ликвидности

Токенизация не гарантирует, что токен можно продать быстро. Вторичный рынок может быть слабым, а погашение - ограниченным по времени или условиям. Это особенно важно для private credit и недвижимости, где ликвидность ниже, чем у облигаций или золота.

Регуляторный риск

RWA часто находятся ближе к ценным бумагам, чем к обычным криптотокенам. Поэтому такие активы могут требовать KYC, ограничения на передачу, доступ только для квалифицированных инвесторов и соблюдение локальных правил. Регуляция может меняться, а вместе с ней - доступность продукта для пользователей.

👉 RWA снижает часть крипторисков, но добавляет юридические, кастодиальные и регуляторные риски.

Ключевые выводы

- RWA - это мост между TradFi и DeFi. Реальные активы переходят в блокчейн и получают цифровую инфраструктуру.

- Рост рынка уже подтверждён цифрами. За последние два года сегмент вырос более чем в 20 раз.

- Токенизация активов создаёт новую ликвидность. Недвижимость, облигации, золото и private credit становятся более доступными.

- DeFi получает более устойчивую доходность. Вместо эмиссии токенов появляются реальные финансовые потоки.

- Главный риск - не цена токена, а структура. Инвестор должен проверять актив, эмитента, кастодиана, аудит, ликвидность и право требования.

Заключение: станут ли RWA главным мостом между TradFi и DeFi?

RWA уже меняют крипторынок. Если раньше DeFi в основном вращался вокруг внутренних криптоактивов, то теперь в блокчейн приходит капитал из традиционного мира: облигации, золото, кредитные продукты, фонды и недвижимость.

Это не означает, что все реальные активы мгновенно перейдут в блокчейн. Процесс будет медленным, регулируемым и неравномерным. Но направление уже понятно: токенизация становится способом сделать активы более мобильными, программируемыми и доступными.

Для криптоинвестора это создаёт новую реальность. RWA могут стать инструментом доходности, диверсификации и доступа к традиционным рынкам. Но они требуют дисциплины: нужно понимать юридическую структуру, проверять эмитента, оценивать ликвидность и не путать токенизированный актив с обычным спекулятивным токеном.

Главный вывод простой: RWA - это не замена DeFi, а следующий этап его взросления.

И вопрос уже не в том, появятся ли реальные активы в блокчейне. Вопрос в том, какие из них смогут стать надёжной основой для новой финансовой инфраструктуры.

FAQ

1. Чем RWA отличается от стейблкоинов?

Стейблкоины обычно привязаны к валюте, чаще всего к доллару. RWA могут быть привязаны к разным реальным активам: облигациям, золоту, недвижимости, кредитам или фондам.

2. Можно ли купить долю в недвижимости через RWA?

Да, токенизация недвижимости позволяет инвестировать не в объект целиком, а в долю. Но важно проверять юридическую структуру, права инвестора и механизм получения дохода.

3. Какой самый крупный RWA-сегмент?

Один из самых быстрорастущих сегментов - токенизированные казначейские облигации США и фонды денежного рынка. Они дают более понятную доходность и привлекают институциональный капитал.

4. RWA безопаснее обычной криптовалюты?

Не всегда. Такие активы могут быть менее волатильными, если связаны с облигациями или золотом, но они несут юридические, кастодиальные и регуляторные риски.

5. Как выбрать RWA-проект?

Нужно смотреть на базовый актив, эмитента, аудит, ликвидность, механизм погашения, юрисдикцию и наличие прозрачной отчётности.

6. Где отслеживать рынок RWA?

Для анализа можно использовать Kraken, DeFiLlama и RWA.xyz. Первый помогает смотреть цены токенов, второй - динамику сектора, третий - структуру рынка токенизированных активов.

7. Почему RWA называют главным трендом до 2030 года?

Потому что токенизация соединяет традиционные активы с блокчейн-инфраструктурой. Это может изменить рынок капитала, DeFi, кредитование и доступ инвесторов к активам.

Комментарии

Комментариев пока нет. Будьте первым!